การลงทุน

WEALTH4U

ผู้ช่วยด้านการลงทุน บนแอป SCB EASY

แนะนำกองทุนแบบรู้ใจเฉพาะคุณ

ยิ่งใช้ ยิ่งรู้ใจ ยิ่งลงทุนง่ายยย

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

‘หุ้นโลก-หุ้นไทย’ บนภาวะความกังวลต่อดอกเบี้ยขาขึ้น

ตลาดหุ้นทั่วโลกรวมทั้งตลาดหุ้นไทยต่างยังตกอยู่ในภาวะความกังวลต่อดอกเบี้ยขาขึ้นระลอกใหม่ โดย SET Index ปรับฐานไป -3.4% จากต้นปี (YTD) และปรับตัวลงจากจุดสูงสุดของปีราว -4.7% ถือเป็นบรรยากาศการลงทุนที่ต้องระมัดระวัง และตามมาด้วยคำถามว่า ‘ปัจจัยลบดังกล่าวมีโอกาสที่จะนำไปสู่วิกฤตครั้งใหม่หรือไม่’ และ ‘นักลงทุนจะต้องปฏิบัติตัวอย่างไรในภาวะเช่นนี้’

ตลาดการเงินเริ่มกลับมาให้น้ำหนักต่อโอกาสการขึ้นดอกเบี้ยรุนแรงกว่าเดิม ซึ่งข้อมูลจาก FedWatch Tool ล่าสุด บ่งชี้ว่าดอกเบี้ยนโยบายของสหรัฐฯ มีโอกาสขึ้นไปจุดสูงสุดที่ 5.25-5.50%

สูงกว่ามุมมองเดิม ณ ต้นปีที่ให้น้ำหนักที่ 5.00-5.25% และสูงกว่า Dot Plot จากการประชุม FOMC เดือนธันวาคม ที่ 5.1% อย่างมีนัยสำคัญ มีสาเหตุมาจากทั้ง

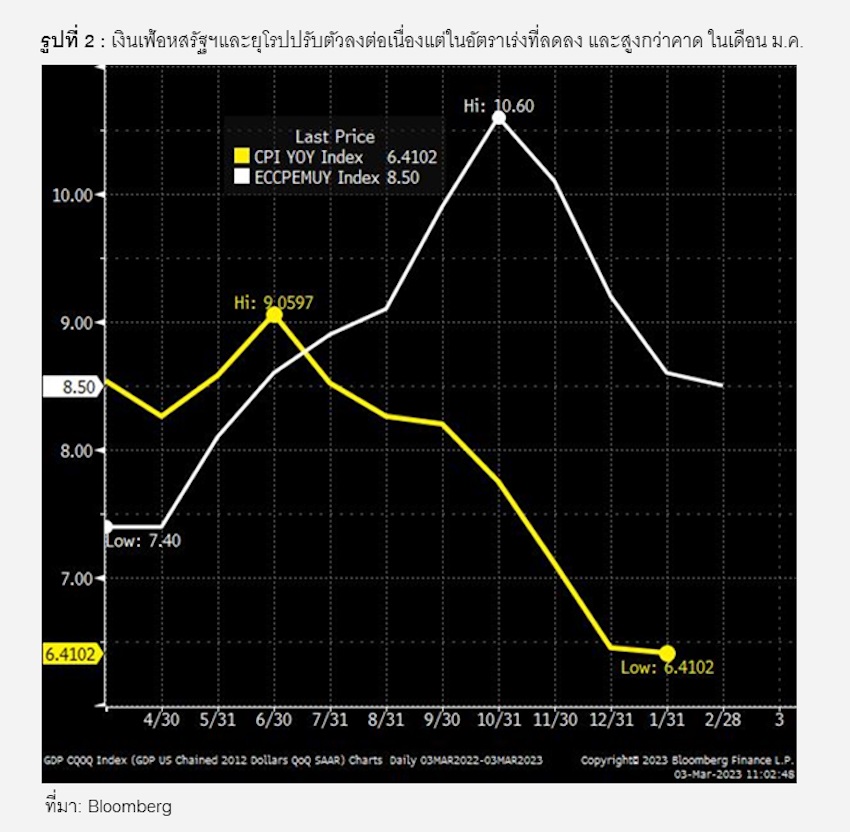

1. อัตราเงินเฟ้อของสหรัฐฯ และยุโรป ที่แม้จะยังคงแนวโน้มขาลงต่อเนื่องในเดือนมกราคม

แต่ตัวเลขที่สูงกว่าคาดก็ถือเป็นสัญญาณเตือน และสะท้อนต่อความเสี่ยงว่าเงินเฟ้ออาจจะกลับมาเร่งตัวระลอกใหม่ และมีแนวโน้มที่จะทรงตัวในระดับสูงไปในระยะยาวผสานกับ

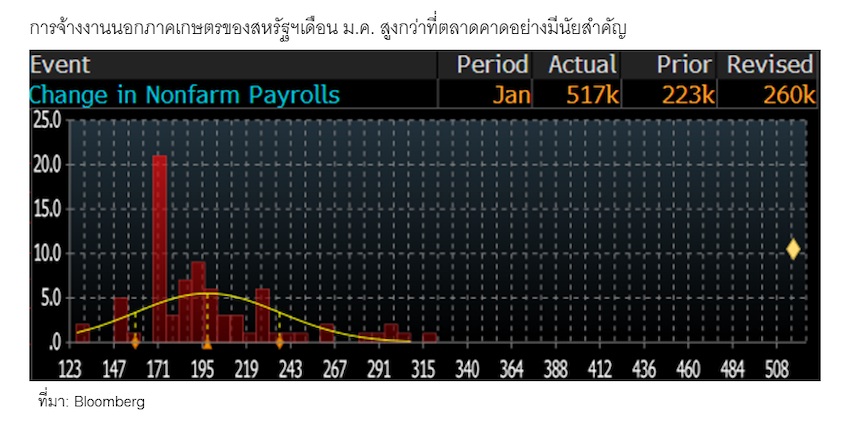

2. การฟื้นตัวของภาคแรงงานสหรัฐฯ ที่เร็วเกินคาด จึงน่าจะสามารถรองรับนโยบายการเงินที่เข้มงวดได้มากขึ้น

เงินเฟ้อที่ ‘ผ่านพ้นจุดสูงสุดไปแล้ว’ แสดงให้เห็นถึงความสำเร็จของการใช้มาตรการการเงินที่เข้มงวดในช่วงที่ผ่านมา และมองได้ว่าปัจจุบัน Fed อยู่บนทางแยกที่เปิดโอกาสให้สามารถเลือกที่จะ

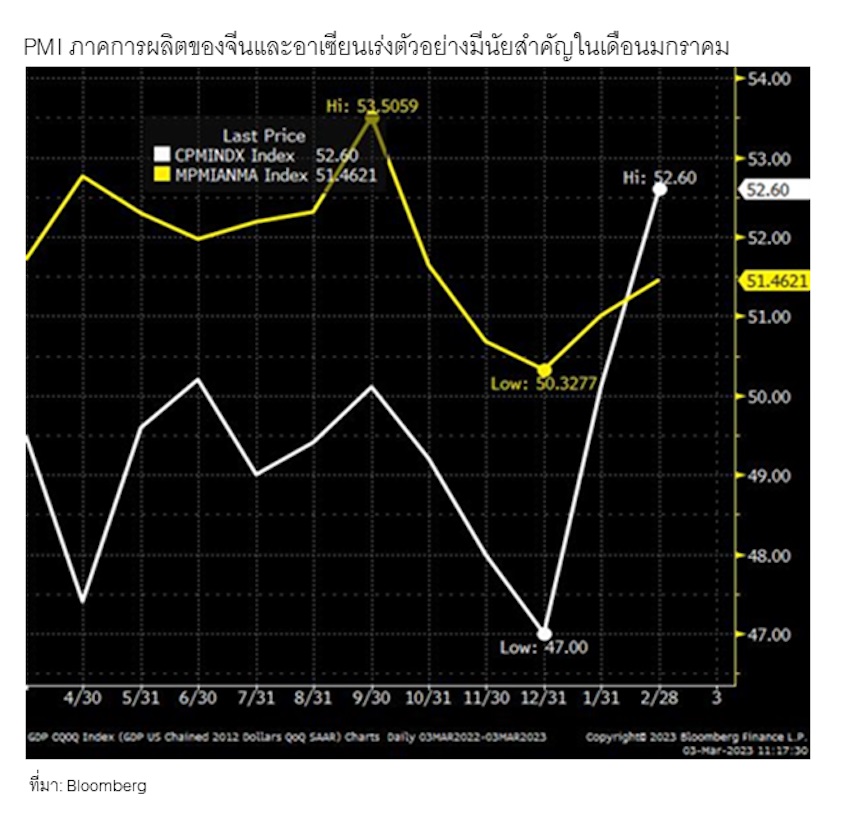

หากมองในมุมของการลงทุน ปัจจัยลบที่เกิดขึ้นในระยะสั้นนี้แม้จะส่งผลต่อตลาดหุ้นไทย ที่ทำให้กระแสเงินทุนของนักลงทุนต่างชาติไหลออกจากตลาดมากกว่า 5 หมื่นล้านบาท ตั้งแต่ปลายเดือนมกราคมที่ผ่านมา จากปัญหาด้านสภาพคล่องในระบบและส่วนต่างระหว่างดอกเบี้ยไทยและต่างประเทศที่กว้างมากขึ้น ก็ไม่น่าจะลดทอนความน่าสนใจของตลาดหุ้นไทยในระยะยาวแต่อย่างใด โดยเฉพาะอย่างยิ่งหากพิจารณาแนวโน้มเศรษฐกิจโลกที่เริ่มมีสัญญาณเชิงบวก ที่สะท้อนโอกาสการฟื้นตัวได้เร็วกว่าเดิม ภายหลังการเปิดประเทศอย่างเป็นทางการของจีน และเริ่มเห็นกิจกรรมในภาคเศรษฐกิจที่เข้าสู่จุดเร่งตัวในเดือนกุมภาพันธ์ ซึ่งสะท้อนจากทั้งดัชนีภาคการผลิตและภาคบริการที่ฟื้นตัวเด่น รวมทั้งการเริ่มเดินทางท่องเที่ยวต่างประเทศของนักท่องเที่ยวจีนเป็นครั้งแรกหลังเกิดวิกฤตโควิด

นอกจากนี้แนวโน้มเศรษฐกิจภายในประเทศของไทยที่น่าจะเห็นการฟื้นตัวแบบค่อยเป็นค่อยไป จากภาคการผลิตและการบริโภคการลงทุนจากภาครัฐเข้ามาช่วยเสริม โดยเฉพาะอย่างยิ่งหลังการเปลี่ยนผ่านทางการเมือง ที่จะนำไปสู่การเดินหน้ามาตรการต่างๆ ที่เพิ่มมากขึ้นในช่วงครึ่งหลังของปี 2566

ดังนั้นในจังหวะที่ตลาดหุ้นไทยผันผวนสูงและปรับฐานดังเช่นที่เกิดขึ้นในปัจจุบัน จึงถือเป็นโอกาสที่ดีที่กลับมาอีกครั้งสำหรับการเลือกหุ้นพื้นฐานดีเพื่อลงทุนระยะยาว

บทความโดย คุณณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด

ข้อมูล ณ วันที่ 10 มีนาคม 2566

ที่มา :

The Standard Wealth