ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- จุดสำคัญของการลงทุน คือ “เริ่มต้นเดี๋ยวนี้”

- ลูกค้าบุคคล

- ...

- จุดสำคัญของการลงทุน คือ “เริ่มต้นเดี๋ยวนี้”

จุดสำคัญของการลงทุน คือ “เริ่มต้นเดี๋ยวนี้”

ช่วงต้นปี เป็นช่วงเวลาดีๆ ของการเริ่มต้นอะไรใหม่ๆ รวมถึงการ “เริ่มต้นลงทุน” ด้วย ซึ่งถ้าใครลงทุนอยู่แล้ว ขอเป็นกำลังใจให้ทุกท่านลงทุนต่อไปเพื่อไปสู่เป้าหมายทางการเงินที่วางไว้ ส่วนใครที่ยังไม่เริ่มต้นลงทุนเลย และมักจะบอกตัวเองว่า “เดี๋ยวจะลงทุน” เราอยากชวนทุกคนมาเปลี่ยนคำบอกเล่ากับตัวเองใหม่เป็น “เริ่มต้นเดี๋ยวนี้”

ถ้าปัญหาสำคัญที่ทำให้ยังไม่เริ่มต้นลงทุน คือ ไม่รู้จะเริ่มจากตรงไหน ไม่รู้จะลงทุนอะไรดี สิ่งที่ทุกคนควรทำอันดับแรกเพื่อแก้ปัญหานี้คือ “ตั้งเป้าหมายว่าจะลงทุนไปเพื่ออะไร” จะได้เป็นการวางกรอบให้ตัวเอง สร้างแรงจูงใจในการเริ่มต้นลงมือทำ

ไม่ว่าจะเป็น เก็บเงินไปสำรองเผื่อฉุกเฉิน เก็บเงินไว้ส่งลูกเรียน เก็บเงินไว้แต่งงาน เก็บเงินไปเที่ยวรอบโลก หรือเก็บเงินไว้ใช้ยามเกษียณ ให้ตั้งธงไว้เลย พร้อมกับจำนวนเงินที่ต้องการในแต่ละเป้าหมาย ระยะเวลาที่ต้องทำให้ได้ และวิธีการลงทุนเพื่อให้ไปถึงเป้าหมาย

จากนั้นก็เดินหน้าขั้นต่อไป ด้วยการวางแผนให้ชัดเจนว่าจะแบ่งเงินไว้ลงทุนเท่าไหร่เพื่อเป้าหมายที่วางไว้ ซึ่งอาจจะมีแค่เป้าหมายเดียวหรือหลายเป้าหมายก็ได้ โดยเป้าหมายแรกที่ควรมีก่อนเลยคือ เก็บเงินสำรองเผื่อฉุกเฉิน เตรียมสภาพคล่องให้พร้อมรับทุกสถานการณ์ ซึ่งโดยปกติ ควรจะมีสำรองไว้อย่างน้อย 3-6 เดือนของค่าใช้จ่ายแต่ละเดือน เมื่อมีการกันเงินส่วนนี้ไว้แล้ว ก็สามารถแบ่งเงินลงทุนเพื่อเป้าหมายอื่นได้เลย

คราวนี้ มาถึงขั้นตอนลงมือทำจริงกันแล้ว ซึ่งสิ่งที่พบบ่อยครั้งในขั้นตอนนี้คือ วางแผนมาอย่างดี แต่มาตกม้าตายเพราะสุดท้าย โอนไว จ่ายเร็ว สแกนเก่ง เห็นอะไรถูกใจสแกนจ่ายหมด มีรายได้แต่ละเดือนเข้ามาเยอะก็จริง แต่ก็จ่ายออกเร็ว จนแทบไม่เหลือเงินมาเก็บสำรองเผื่อฉุกเฉินหรือลงทุนเช่นกัน

ใครที่พบว่า ปัญหาที่ทำให้มีเงินไม่เพียงพอไปลงทุน เพราะนำไปใช้จ่ายโดยไม่รู้ตัว หรือพอจะต้องใช้จ่ายเงินกับเรื่องอะไรที่สำคัญแล้ว ไม่มีเงินสำรองเอาไว้ แนะนำให้ปรับพฤติกรรมการแบ่งสำรองเงินสดและลงทุนใหม่

แทนที่จะเก็บสำรองเงินไว้ในบัญชีเงินฝาก บัญชีเดียวกับที่เอาไว้ใช้จ่าย ก็อาจจะเปลี่ยนมาแบ่งเงินลงทุนไปอยู่ในบัญชีเงินฝากอีกบัญชีที่เราจะไม่หยิบเงินนั้นมาใช้จ่ายเลยทันที แล้ววางจุดประสงค์ไว้ชัดเจนว่าจะฝากเงินในบัญชีนี้เพื่อเป็นเงินสำรองเผื่อฉุกเฉิน หรือลงทุน ซึ่งโดยปกติ

แต่ถ้าเรารู้ตัวว่า เป็นคนยับยั้งใจไม่ไหว กลัวเผลอหยิบเงินสำรองเผื่อฉุกเฉิน หรือเงินลงทุนเพื่อเป้าหมายต่างๆ จากบัญชีนี้มาใช้เพื่อชอปปิง อีกทางเลือกที่แนะนำคือ ให้เริ่มนับหนึ่ง ลงทุนเลย ผ่านกองทุนรวมตลาดเงิน (Money Market) หรือกองทุนตราสารหนี้ระยะสั้น (Short – Term Fixed Income Fund)

ง่ายๆ เลยคือพอมีรายรับเข้ามา ก็ตัดเงินที่ต้องการเก็บเผื่อไว้ใช้ตอนฉุกเฉิน กับเก็บไว้ลงทุน พักรอไว้ในกองทุนรวมตลาดเงิน ซึ่งเป็นกองทุนรวมที่มีความเสี่ยงต่ำที่สุดเมื่อเทียบกับกองทุนรวมทุกประเภท หรือถ้ากายพร้อมใจพร้อม อยากมีโอกาสหาผลตอบแทนเพิ่มขึ้นอีกนิด ก็เก็บลงทุนผ่าน กองทุนรวมตราสารหนี้ระยะสั้น ได้

รู้จักกองทุนรวมตลาดเงิน (Money Market)

สำหรับกองทุนรวมตลาดเงิน ถูกจัดเป็นกองทุนที่มีความเสี่ยงต่ำ (ความเสี่ยงระดับที่ 1) จะให้ผลตอบแทนใกล้เคียงกับอัตราดอกเบี้ยเงินฝากประจำ เพราะเน้นลงทุนในพันธบัตรรัฐบาล แต่ก็ลงทุนในตราสารหนี้ระยะสั้นที่มีอายุคงเหลือไม่เกิน 1 ปี เช่น ตั๋วเงินคลัง ตั๋วแลกเงิน ตั๋วสัญญาใช้เงิน หรือพันธบัตรกับหุ้นกู้เอกชน ที่มีอายุคงเหลือไม่เกิน 397 วันด้วย

คุณสมบัติเด่นของกองทุนรวมตลาดเงิน คือ มีสภาพคล่องสูง เวลาที่ขายคืนหน่วยลงทุน ผู้ถือหน่วยลงทุนก็มักจะได้เงินเร็ว เช่น ขายคืนในเวลาทำการวันนี้ อาจจะได้เงินในวันทำการถัดไป (T+1) และกองทุนนี้ มูลค่าหน่วยลงทุนจะผันผวนน้อยมาก เพราะเน้นลงทุนในพันธบัตรรัฐบาลและตราสารหนี้ที่มีระยะสั้น จึงได้รับผลกระทบน้อยเวลาอัตราดอกเบี้ยในตลาดเปลี่ยนแปลง และความเสี่ยงที่จะไม่ได้เงินต้นคืนก็น้อยเช่นกัน

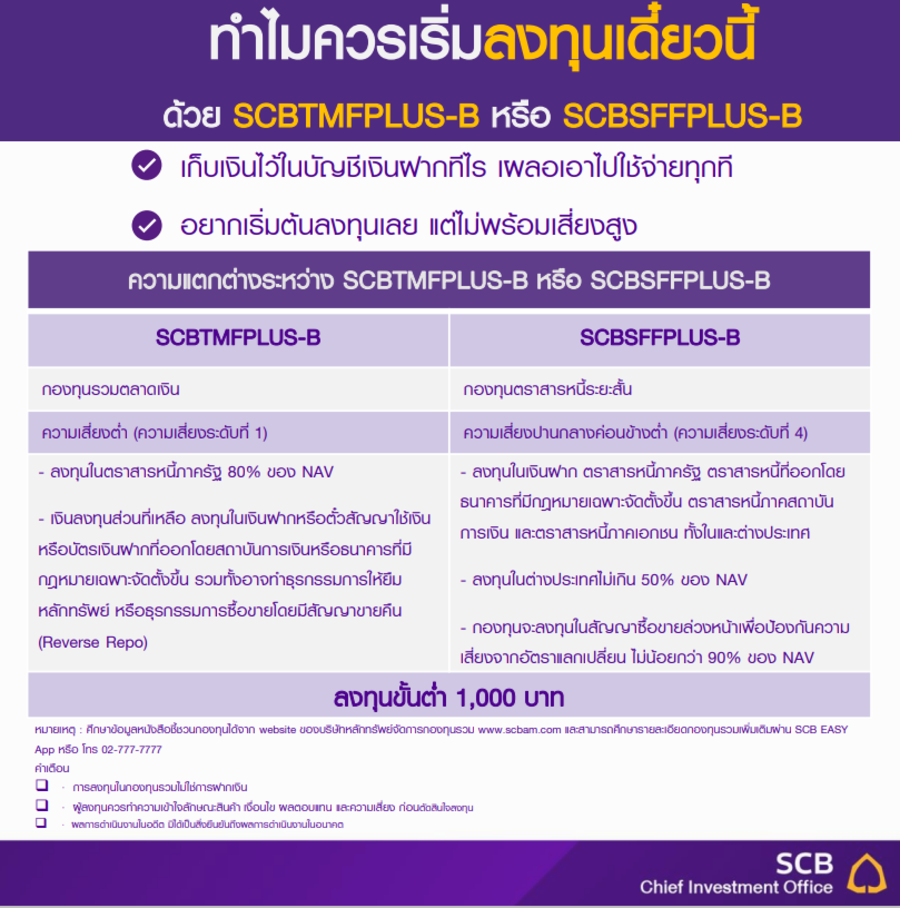

ตัวอย่างกองทุนรวมตลาดเงิน ที่ธนาคารไทยพาณิชย์เสนอขาย ได้แก่ กองทุนเปิดไทยพาณิชย์ตราสารรัฐตลาดเงิน พลัส (ชนิดหน่วยลงทุน B) หรือ SCBTMFPLUS-B

กองทุน SCBTMFPLUS-B เน้นลงทุนในตราสารภาครัฐ ในตั๋วเงินคลัง พันธบัตรรัฐบาล พันธบัตรธนาคารแห่งประเทศไทย หรือพันธบัตรหรือตราสารหนี้ที่กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินเป็น ผู้ออก ผู้รับรอง ผู้รับอาวัล หรือผู้ค้ำประกัน หรือพันธบัตรหรือตราสารแห่งหนี้ที่กระทรวงการคลังเป็นผู้ออก ผู้รับอาวัล หรือผู้รับค้ำประกัน โดยกองทุนจะลงทุนไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน

เงินลงทุนส่วนที่เหลือ กองทุนจะลงทุนในเงินฝากหรือตั๋วสัญญาใช้เงินหรือบัตรเงินฝากที่ออกโดยสถาบันการเงินหรือธนาคารที่มีกฎหมายเฉพาะจัดตั้งขึ้น รวมทั้งอาจทำธุรกรรมการให้ยืมหลักทรัพย์ หรือธุรกรรมการซื้อขายโดยมีสัญญาขายคืน (Reverse Repo) โดยมีหลักเกณฑ์ตามที่สำนักงานคณะกรรมการ ก.ล.ต. กำหนด โดยสามารถลงทุนซื้อขั้นต่ำ 1,000 บาท

รู้จักกองทุนตราสารหนี้ระยะสั้น (Short – Term Fixed Income Fund)

ในส่วนของ กองทุนตราสารหนี้ระยะสั้น จะมีความแตกต่างจากกองทุนรวมตลาดเงินตรงที่ เป็นกองทุนที่มีความเสี่ยงปานกลางค่อนข้างต่ำ (ความเสี่ยงระดับที่ 4) โดยกองทุนนี้จะลงทุนในตราสารหนี้ระยะสั้น ที่มีอายุคงเหลือไม่เกิน 1 ปี ได้ครอบคลุมมากกว่า ทั้งตั๋วเงินคลัง พันธบัตรรัฐบาล หุ้นกู้ภาคเอกชน รวมถึงเงินฝาก จึงมีความยืดหยุ่นในการคัดเลือกตราสารมากกว่า ขณะที่ผลตอบแทนใกล้เคียงหรือสูงกว่าเงินฝากประจำเล็กน้อย

คุณสมบัติเด่นของกองทุนรวมตราสารหนี้ระยะสั้น จะคล้ายๆ กับกองทุนรวมตลาดเงิน คือ มีสภาพคล่องสูงเหมือนกัน และมักจะได้เงินจากการขายคืนหน่วยลงทุนในระยะเวลา T+1 เช่นเดียวกัน รวมทั้งได้รับผลกระทบน้อยเวลาอัตราดอกเบี้ยในตลาดเปลี่ยนแปลง และมีความเสี่ยงไม่ได้เงินต้นคืนน้อย แต่ข้อดีที่เพิ่มเติมขึ้นมา คือเรื่อง ผลตอบแทนที่อาจจะทำได้ดีกว่ากองทุนรวมตลาดเงินเล็กน้อย ซึ่งก็สอดคล้องกับระดับความเสี่ยงของกองทุนที่จะเสี่ยงเพิ่มขึ้นเล็กน้อย

ตัวอย่างกองทุนตราสารหนี้ระยะสั้น ที่ธนาคารไทยพาณิชย์เสนอขาย ได้แก่ กองทุนเปิดไทยพาณิชย์ตราสารหนี้ระยะสั้น พลัส (ชนิดหน่วยลงทุน B) หรือ SCBSFFPLUS-B

กองทุน SCBSFFPLUS-B ลงทุนในเงินฝาก ตราสารหนี้ภาครัฐ ตราสารหนี้ที่ออกโดยธนาคารที่มีกฎหมายเฉพาะจัดตั้งขึ้น ตราสารหนี้ภาคสถาบันการเงิน และตราสารหนี้ภาคเอกชน ทั้งในและต่างประเทศ โดยจะลงทุนในต่างประเทศไม่เกินร้อยละ 50 ของมูลค่าทรัพย์สินสุทธิของกองทุน และกองทุนจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุนในต่างประเทศ โดยกำหนดให้ลงทุนขั้นต่ำ 1,000 บาท

ทำไมกองทุนรวมตลาดเงินและกองทุนตราสารหนี้ระยะสั้น ถึงเหมาะสำหรับพักเงิน

เหตุผลที่ กองทุนรวมตลาดเงินและกองทุนตราสารหนี้ระยะสั้น เหมาะสำหรับใช้เป็นพื้นที่พักเงินลงทุน เพราะถ้าใส่เงินเข้าไปลงทุนในกองทุนนี้ เราไม่สามารถโอนจ่ายเงินก้อนนี้ไปกับของที่เราต้องการได้ทันที เพราะเงินถูกนำไปลงทุนในหน่วยลงทุนแล้ว หรือต่อให้เผลอใจกดขายหน่วยลงทุนออกมา ก็ยังนำเงินไปชอปปิงไม่ได้ทันที ยังเหลือเวลาให้ตั้งสติอีกวัน เพราะได้เงินคืนอย่างเร็วที่สุดในวันรุ่งขึ้น ซึ่งพอตื่นเช้ามา ความอยากได้ของเมื่อวาน ก็อาจจะหายไปแล้วในวันนี้ ทำให้เรายังเก็บเงินก้อนนี้ไว้ใช้ยามฉุกเฉินจริงๆ หรือลงทุนต่อได้

และที่สำคัญ ถ้าระหว่างทางที่พักเงินลงทุนในกองทุนรวมตลาดเงินและกองทุนรวมตราสารหนี้ระยะสั้น เรามีความสนใจลงทุนในกองทุนรวมอื่น ที่มีความเสี่ยงสูงขึ้น เพื่อโอกาสรับผลตอบแทนที่ดีขึ้น ก็สามารถสับเปลี่ยนหน่วยลงทุน โยกย้ายเงินลงทุนที่อยู่ในกองทุนรวมตลาดเงิน ไปลงทุนในกองทุนอื่นที่เราต้องการได้ เพียงแต่เราต้องดูดีๆ ก่อนจะไปลงทุนในกองทุนรวมอื่นด้วยว่า เรามีความสามารถรับความเสี่ยงจากการลงทุนได้สอดคล้องกับระดับความเสี่ยงของกองทุนที่เลือกหรือไม่

โดยรวมแล้ว จะเลือกพักเงินสำรองเผื่อฉุกเฉินกับเงินลงทุนในบัญชีเงินฝากที่เปิดแยกไว้ หรือไปพักไว้ในกองทุนที่ความเสี่ยงน้อยๆ อย่าง กองทุนรวมตลาดเงิน และกองทุนรวมตราสารหนี้ระยะสั้น ก็ได้ทั้งสิ้น สิ่งสำคัญคือ การลงทุน ต้องเริ่มต้นเดี๋ยวนี้ จึงจะมีโอกาสไปถึงเป้าหมายการเงินที่เราตั้งไว้

และเมื่อมีก้าวแรก ก้าวต่อไปของการลงทุนก็จะตามมา ซึ่งระหว่างทาง เมื่อเราศึกษาข้อมูลมากขึ้น เริ่มเข้าใจและรับความเสี่ยงจากการลงทุนที่มีความเสี่ยงสูงขึ้น แต่มีโอกาสให้ผลตอบแทนสูงกว่าได้ คราวนี้ เราก็จะไม่ต้องห่วงแล้วว่า จะไม่มีเงินเพียงพอไปลงทุนในสินทรัพย์ที่เราต้องการ ในเมื่อเราพยายามสะสมเงินเอาไว้เพื่อลงทุนอย่างต่อเนื่อง

หมายเหตุ : ศึกษาข้อมูลหนังสือชี้ชวนกองทุนได้จาก website ของบริษัทหลักทรัพย์จัดการกองทุนรวม

www.scbam.com และสามารถศึกษารายละเอียดกองทุนรวมเพิ่มเติมผ่าน SCB EASY App หรือ โทร 02-777-7777

คำเตือน

- การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

- ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

บทความโดย SCB CIO Office [คุณจารุพันธ์ จิระรัชนิรมย์ (IC Complex1)/ผู้วางแผนการลงทุน (IP) license no. 114051]