การลงทุน

ผลิตภัณฑ์การลงทุน

เริ่มต้นอย่างมั่นใจ เติมเต็มเป้าหมายการลงทุน ด้วยกองทุนหลากหลายจากธนาคารไทยพาณิชย์

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

เราจะอยู่อย่างไรบนโลกที่เต็มไปด้วย ‘สถานการณ์เลวร้าย’

สังเกตไหมครับว่า หลายปีที่ผ่านมาเศรษฐกิจโลกเผชิญกับ ‘สถานการณ์เลวร้าย’ ที่ ‘เกิดบ่อยและรุนแรงขึ้น’ กว่าแต่ก่อน

รูปที่ 1 แสดงดัชนี World Uncertainty Index (Ahir Bloom and Furceli, 2022) ซึ่งนับจำนวนคำที่มีความหมายว่า ‘ไม่แน่นอน’ (Uncertain) หรือที่มีความหมายใกล้เคียงกัน ที่ปรากฏในรายงานแนวโน้มเศรษฐกิจของหน่วยวิจัย Economic Intelligence Unit (EIU) The Economist ดัชนีสะท้อนว่า ความไม่แน่นอนมีแนวโน้มเพิ่มขึ้นทั่วโลก ทั้งจากสงคราม (สงครามอิรักและสงครามยูเครน), ภัยธรรมชาติ, โรคร้าย (COVID-19) ไปจนถึงวิกฤตทางเศรษฐกิจ

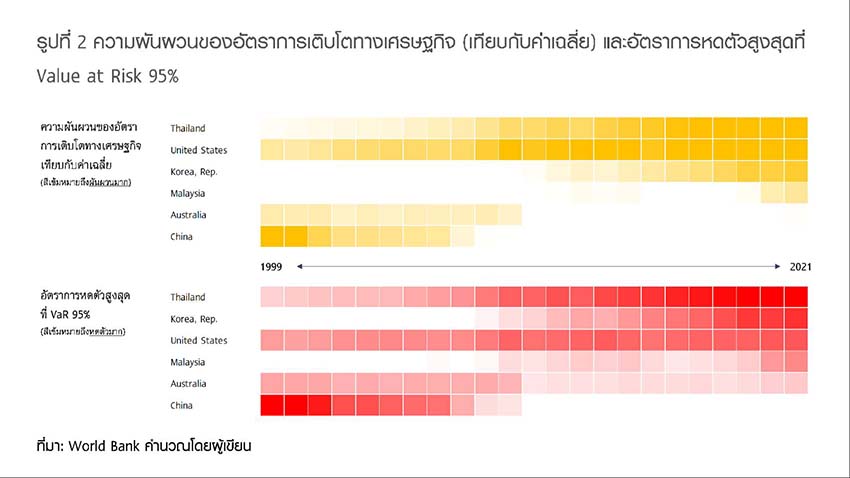

สถานการณ์เลวร้ายส่งผลให้เศรษฐกิจโลกผันผวนขึ้น รูปที่ 2 (บน) แสดงค่าดัชนีสะท้อนความผันผวนของอัตราการเติบโตทางเศรษฐกิจ* ไม่ว่าจะเป็นประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกาและญี่ปุ่น หรือประเทศกำลังพัฒนา เช่น มาเลเซียและไทย ต่างก็เผชิญกับความผันผวนที่เพิ่มสูงขึ้น

นอกจากนี้สถานการณ์เลวร้ายยังส่งผลกระทบรุนแรงขึ้นด้วย รูปที่ 3 (ล่าง) แสดงค่าประมาณของอัตราการเติบโตทางเศรษฐกิจในกรณีเลวร้าย โดยจะเห็นว่าเศรษฐกิจมีโอกาสหดตัวได้ลึกขึ้นในหลายประเทศ เช่น สหรัฐอเมริกา เกาหลีใต้ และไทย โดยในปัจจุบันหากเกิดสถานการณ์เลวร้าย เศรษฐกิจไทยอาจหดตัวได้เกือบ -4.0% เทียบกับเมื่อ 20 ปีที่แล้วที่เศรษฐกิจไทยอาจหดตัวไม่ถึง 1%**

ผลของสถานการณ์เลวร้ายขยายตัวบนความเชื่อมโยงทางเศรษฐกิจ

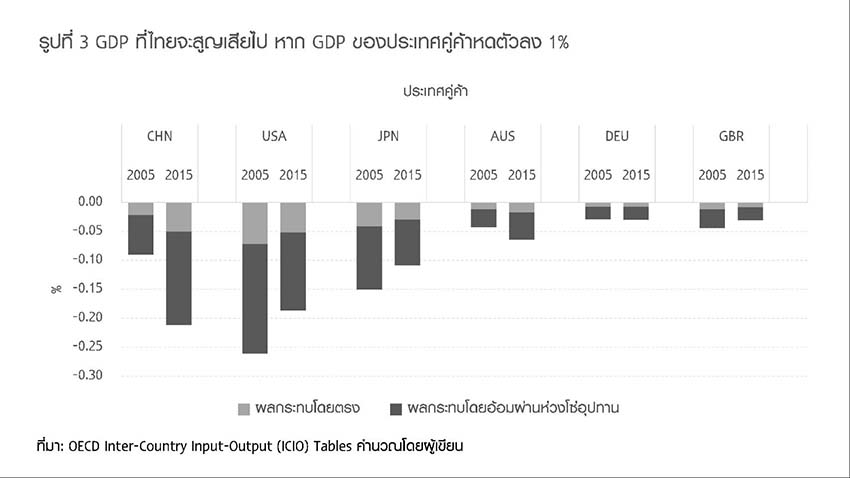

เศรษฐกิจไทยมีแนวโน้มที่จะได้รับผลกระทบจากสถานการณ์เลวร้ายมากขึ้น เพราะเรามีความเชื่อมโยงกับเศรษฐกิจโลกมากขึ้น โดยเฉพาะความเชื่อมโยงผ่านห่วงโซ่อุปทานการผลิตโลก

รูปที่ 3 แสดงมูลค่า GDP ที่เศรษฐกิจไทยจะสูญเสียไป หากความต้องการซื้อจากเศรษฐกิจคู่ค้าลดลง 1% โดยคำนึงถึงการส่งผ่านผลกระทบบนห่วงโซ่อุปทานร่วมด้วย*** จะเห็นได้ว่าในปี 2015 หากเศรษฐกิจจีนชะลอตัว -1% จะส่งผลให้เศรษฐกิจไทยชะลอตัวตาม -0.2% เพิ่มขึ้นจากปี 2005 เกือบ 3 เท่า โดยเฉพาะผลกระทบที่ส่งต่อและขยายตัวบนห่วงโซ่อุปทานโลกที่ส่งผลรุนแรงขึ้นอย่างมีนัยสำคัญ การส่งผ่านผลกระทบจากการหดตัวของเศรษฐกิจสหรัฐฯ และญี่ปุ่น ผ่านห่วงโซ่อุปทาน ก็มีน้ำหนักมากเช่นกัน

นอกจากความเชื่อมโยงผ่านห่วงโซ่อุปทานโลกแล้ว เศรษฐกิจไทยยังเชื่อมโยงกับเศรษฐกิจโลกผ่านความเชื่อมโยงในตลาดการเงิน การเคลื่อนย้ายประชากร ตลอดจนความสัมพันธ์ทางภูมิรัฐศาสตร์ พลวัตของความเชื่อมโยงเหล่านี้มีผลต่อแนวโน้มเศรษฐกิจไทยอย่างมีนัยสำคัญ

การทำธุรกิจในระยะต่อไปจึงต้องเผชิญกับทั้งความไม่แน่นอนและสถานการณ์เลวร้ายที่รุนแรงขึ้น

สถานการณ์เลวร้ายส่งผลกระทบอย่างมีนัยสำคัญผ่าน ‘ความไม่แน่นอน’

ความไม่แน่นอนส่งผลโดยตรงต่อความต้องการซื้อสินค้าและบริการ เนื่องจากครัวเรือนจะเพิ่มความระมัดระวังในการใช้จ่าย

David Romer (1990) สันนิษฐานว่า ความไม่แน่นอนทางเศรษฐกิจหลังจากวิกฤตตลาดหลักทรัพย์ในปี 1929 ทำให้ความต้องการซื้อสินค้าหดตัวลงในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ในปี 1929-1939 ต่อมา Greasley Madsen and Oxley (2001) พิสูจน์ว่า ความไม่แน่นอนทางเศรษฐกิจในช่วงเวลาดังกล่าวเป็นสาเหตุสำคัญที่ทำให้ความต้องการซื้อในช่วงปี 1930-1931 ดิ่งลง ทั้งสินค้าคงทนและไม่คงทน

ความไม่แน่นอนส่งผลกระทบต่อการลงทุนภาคเอกชนเช่นกัน Dixit and Pindyck (1994) มองว่า การลงทุนเป็น ‘ทางเลือก’ ที่มีค่าเสียโอกาส เพราะหากธุรกิจเริ่มก่อสร้างอาคารหรือจ่ายเงินซื้อเครื่องจักรไปแล้ว จะไม่สามารถถอยหลังกลับได้โดยง่าย ดังนั้นในภาวะเศรษฐกิจที่มีความไม่แน่นอนสูง ธุรกิจจึงลังเลที่จะลงทุน

มีงานศึกษาหลายฉบับที่ทดสอบแนวคิดนี้ หนึ่งในงานที่มีชื่อเสียงคือ Bloom Bond and Reenen (2006) ที่ศึกษาพฤติกรรมการลงทุนเพื่อรองรับความต้องการซื้อสินค้าและบริการ โดยใช้กลุ่มตัวอย่างของธุรกิจในสหราชอาณาจักรจำนวน 672 รายในช่วงปี 1972-1991 การศึกษาพบว่า ธุรกิจจะชะลอทั้งการลงทุนใหม่และการถอนการลงทุนเดิมหากเผชิญกับความไม่แน่นอน อาจกล่าวได้ว่า ความไม่แน่นอนยับยั้งการโยกย้ายทรัพยากรไปยังกิจกรรมทางเศรษฐกิจที่สร้างมูลค่าเพิ่มได้มากกว่า นอกจากจะจำกัดโอกาสในการเติบโตของธุรกิจแล้ว ยังจำกัดโอกาสเติบโตของระบบเศรษฐกิจโดยรวมอีกด้วย

นอกจากนี้ความไม่แน่นอนยังส่งผลกระทบต่อภาคธุรกิจผ่านความไม่แน่นอนของนโยบายทางเศรษฐกิจ เนื่องจากผู้ดำเนินนโยบายจำเป็นต้องปรับนโยบายตามแนวโน้มเศรษฐกิจที่มีความผันผวนสูง คาดการณ์แนวโน้มและประเมินความเสี่ยงเชิงนโยบายได้ยาก จึงทำให้การดำเนินนโยบายทางเศรษฐกิจมีความไม่แน่นอนเพิ่มขึ้นตามไปด้วย

สำหรับกรณีของไทย Apaitan Luangaram and Manopimoke (2022) พบว่า ความไม่แน่นอนทางเศรษฐกิจส่งผลกระทบต่อเศรษฐกิจไทยอย่างมีนัยสำคัญ โดยความผันผวนของราคาสินค้าโภคภัณฑ์และความไม่แน่นอนของภาวะตลาด ส่งผลกระทบต่อการบริโภคและการผลิต ขณะที่ความไม่แน่นอนของแนวโน้มการเติบโตทางเศรษฐกิจอธิบายการปรับตัวของการลงทุนภาคเอกชนได้ถึง 25% ในขณะที่ความไม่แน่นอนของการดำเนินนโยบายทางเศรษฐกิจส่งผลกระทบต่อธุรกิจน้อยกว่าความไม่แน่นอนประเภทอื่น

จะเป็นอย่างไรหากสถานการณ์เลวร้ายเกิดขึ้นจริง

ผลกระทบของสถานการณ์เลวร้ายต่อธุรกิจมักขึ้นอยู่กับธรรมชาติของสถานการณ์ หากกล่าวถึงวิกฤตโรคระบาด เช่น การระบาดของโรคโควิด และมาตรการจำกัดกิจกรรมทางเศรษฐกิจจะส่งผลลบต่อทั้งยอดขายและต้นทุน

ฝั่งยอดขาย การจำกัดกิจกรรมทางเศรษฐกิจส่งผลให้ครัวเรือนมีรายได้ลดลง จึงมีกำลังซื้อน้อยลง อีกทั้งไม่สามารถออกมาซื้อสินค้าและบริการได้ตามปกติ

ฝั่งต้นทุน โรคระบาดส่งผลให้ธุรกิจขาดแคลนวัตถุดิบหรือต้องซื้อวัตถุดิบในราคาที่สูงขึ้น เพราะห่วงโซ่อุปทานหยุดชะงัก (Supply Chain Disruption)

สำหรับวิกฤตสิ่งแวดล้อมอาจปรากฏในรูปแบบของภัยพิบัติทางธรรมชาติหรือการเปลี่ยนแปลงสภาพภูมิอากาศในระยะยาว ภัยพิบัติทางธรรมชาติสามารถทำลายปัจจัยการผลิตหรือทำให้ห่วงโซ่อุปทานโลกหยุดชะงัก สำหรับการเปลี่ยนแปลงสภาพภูมิอากาศในระยะยาว Intergovernmental Panel on Climate Change ประเมินว่า อุณหภูมิเฉลี่ยอาจปรับสูงขึ้นถึง 2.5 องศาเซลเซียสภายในปี 2050 ซึ่งจะส่งผลกระทบต่อปริมาณและผลิตภาพของปัจจัยการผลิตและวัตถุดิบ และจะกดดันให้ราคาปัจจัยการผลิตและวัตถุดิบปรับสูงขึ้น

เราจะปรับตัวอย่างไรภายใต้โลกที่เปลี่ยนแปลงไป?

4 กลยุทธ์ทางธุรกิจ เพื่อปรับตัวรับความไม่แน่นอนและสถานการณ์เลวร้าย มีดังนี้

1. เข้าใจธรรมชาติของความไม่แน่นอนเพื่อคาดการณ์ล่วงหน้า

การทำความเข้าใจธรรมชาติของความไม่แน่นอนช่วยให้ธุรกิจสามารถไล่เรียงสถานการณ์ที่อาจเกิดขึ้นออกมาได้ครบถ้วน และเข้าใจกลไกที่สถานการณ์เลวร้ายส่งผ่านผลกระทบมายังธุรกิจ ธุรกิจจึงสามารถเตรียมแผนงานเพื่อรองรับสถานการณ์เลวร้ายทุกรูปแบบ และสามารถนำแผนมาใช้ได้ทันเวลา

2. ออกแบบการดำเนินธุรกิจให้กะทัดรัดและยืดหยุ่น

การดำเนินธุรกิจในภาวะที่ความไม่แน่นอนสูงและอาจเกิดสถานการณ์เลวร้ายที่คาดไม่ถึง ธุรกิจจำเป็นต้องมีความกะทัดรัด นั่นคือจัดลำดับความสำคัญของสายงาน วางกรอบการดำเนินงานอย่างเป็นระบบ และตัดลดกระบวนการที่ไม่จำเป็น เพื่อลดต้นทุน เพิ่มอัตรากำไร และเพิ่มความยืดหยุ่น นั่นคือสามารถโยกย้ายทรัพยากรระหว่างสายงานได้อย่างรวดเร็ว โดยเฉพาะในยามวิกฤต ซึ่งธุรกิจมักเผชิญกับข้อจำกัดในการโยกย้ายทรัพยากรระหว่างสายงาน

3. ลดการดำเนินงานที่เปิดรับความเสี่ยง

เนื่องจากความไม่แน่นอนทำให้ธุรกิจประเมินความเสี่ยงและความเสียหายจากสถานการณ์เลวร้ายได้ยาก ธุรกิจจึงควรจำกัดผลกระทบโดยการลดทรัพยากรที่จัดสรรไปให้กับ Segment ที่เปิดรับความเสี่ยง โดยเฉพาะ Segment ที่มุ่งสร้างการเติบโตแบบก้าวกระโดดในระยะสั้น ซึ่งมีโอกาสได้รับผลกระทบจากความผันผวนทางเศรษฐกิจมากกว่า

4. โยกย้ายทรัพยากรมาลงทุน เพื่อเพิ่มความสามารถในการแข่งขัน

เช่น ลงทุนกับการวิจัยพัฒนา พัฒนากลยุทธ์ทางการตลาด หรือควบรวมกิจการที่มีศักยภาพ ทั้งนี้ ธุรกิจควรเริ่มลงทุนตั้งแต่วิกฤตเริ่มก่อตัว จึงจะสามารถเพิ่มศักยภาพในการแข่งขันให้พร้อมใช้ ซึ่งจะทำให้ธุรกิจออกตัวเร็วกว่าคนอื่น

ความไม่แน่นอนทางเศรษฐกิจและสถานการณ์เลวร้ายอาจอยู่นอกเหนือการควบคุมของเรา คำถามที่สำคัญกว่าคือ ธุรกิจจะเติบโตและยืนหยัดอย่างมั่นคงบนโลกที่มีความไม่แน่นอนสูงได้อย่างไร ธุรกิจที่จะประสบความสำเร็จคือ ธุรกิจที่เข้าใจธรรมชาติของความไม่แน่นอน เข้าใจกลไกการเกิดดับของสถานการณ์เลวร้าย และมีความกะทัดรัดและยืดหยุ่นพอที่จะโยกย้ายทรัพยากรไปยังสายงานที่สร้างผลตอบแทนสูงสุดหรือมีความเสี่ยงน้อยที่สุด โดยเฉพาะธุรกิจที่เริ่มเตรียมความพร้อมเร็วกว่าคนอื่น

“It’s not uncertainty as such that bothers us, but unknowledge.” Peter Bernstein นักประวัติศาสตร์เศรษฐกิจและการเงิน

หมายเหตุ:

อ้างอิง:

ข้อมูล ณ วันที่ 1 มิถุนายน 2566

บทความโดยดร. สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์

ที่มา :

The Standard Wealth