การลงทุน

WEALTH4U

ผู้ช่วยด้านการลงทุน บนแอป SCB EASY

แนะนำกองทุนแบบรู้ใจเฉพาะคุณ

ยิ่งใช้ ยิ่งรู้ใจ ยิ่งลงทุนง่ายยย

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

2023 โอกาสเลือกลงทุน ‘เชิงรุก’ กับหุ้นแบบ Stock Selection

การลงทุนกับหุ้นโดยทั่วไปแล้วก็มักจะมีทางเลือกอยู่ 2 แบบคือ แบบที่ 1 การลงทุนแบบเชิงรับ หรือ Passive Management ซึ่งนั่นก็คือ ลงทุนโดยให้น้ำหนักของหุ้นตาม Index เช่น ลงทุนใน SET50 ก็จะเท่ากับว่าเราซื้อหุ้นมาทั้ง 50 ตัว และให้น้ำหนักเหมือนกับ SET50 Index หรือแบบที่ 2 การลงทุนแบบเชิงรุก หรือ Active Management การลงทุนแบบนี้ เราจะมีการเลือกหุ้น หรือที่เรียกว่า Stock Selection เพื่อให้ได้ผลตอบแทนที่ดีกว่าตลาด

ความยากง่ายในการทำ Stock Selection เพื่อให้ได้ผลตอบแทนที่ดีกว่าตลาดนั้น ดูเป็นเรื่องที่เกี่ยวข้องกับค่าสถิติของสภาวะของตลาดในแต่ละช่วงเวลา นั่นหมายความว่า หากสภาวะของตลาดไม่เอื้ออำนวย แต่นักลงทุนพยายามเลือกหุ้นให้ถูกตัวก็อาจจะทำได้ยากมาก หรืออย่างแย่ที่สุดการเลือกหุ้นนั้นก็อาจสร้างความเสียหายอย่างมากให้แก่พอร์ตลงทุนเลยก็เป็นได้ เปรียบความยากของตลาดเหมือนเตาถ่านที่แดงร้อน และเราพยายามล้วงมือลงไปเพื่อควานหาเพชรในช่วงเวลานั้น ซึ่งผลที่ได้ก็ไม่แน่ใจเหมือนกันว่าเราจะได้เพชรก่อนหรือมือจะพองบวมก่อนก็เป็นได้ แต่หากตลาดอยู่ในสภาวะที่เหมาะสม การจะเลือกหุ้นลงทุนอะไรก็มักจะพบว่าดูจะเลือกหุ้นถูกตัวไปซะหมด ซึ่งความยากง่ายในการเลือกหุ้นแบบนี้จะมีตัววัดหนึ่งที่นิยมใช้กัน ซึ่งจะเรียกว่าค่า Dispersion หรือที่รู้จักกันว่า การกระจายตัว

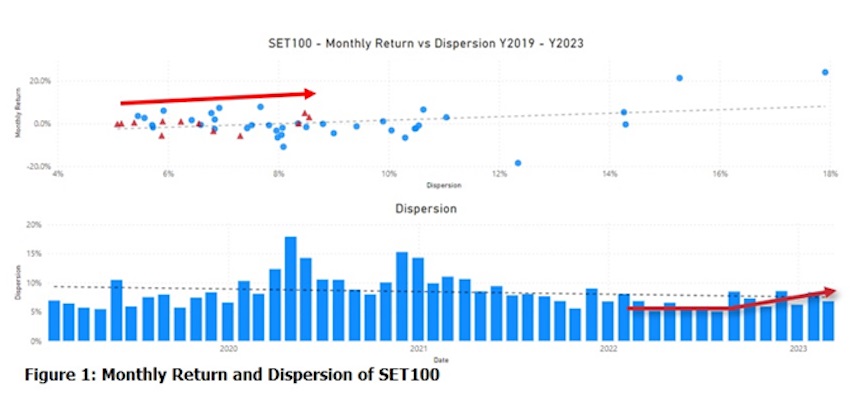

ปัจจัยหนึ่งที่ใช้วิเคราะห์ว่า ณ ช่วงเวลาใดเป็นโอกาสที่ดีในการทำ Stock Selection คือปัจจัยการกระจายตัวของผลตอบแทนของหลักทรัพย์ในช่วงเวลานั้นๆ หรือที่เรียกว่า Dispersion ซึ่งการคำนวณค่า Dispersion ทำได้ไม่ยาก โดยคำนวณส่วนเบี่ยงมาตรฐาน (Standard Deviation) ของผลตอบแทนของหุ้นทุกตัวในช่วงเวลานั้น เช่น นำผลตอบแทนในเดือนกุมภาพันธ์ของหุ้นใน SET100 ทุกตัวมาคำนวณหา Standard Deviation

จากภาพกราฟ Figure 1 นี้ จะสามารถเห็นจุดที่แสดงถึงความสัมพันธ์ระหว่างผลตอบแทนเฉลี่ยของหุ้นใน SET100 ในแต่ละเดือน (Monthly Return) และการกระจายตัวของผลตอบแทนของหุ้นใน SET100 ในเดือนนั้นๆ (Dispersion) โดยตั้งแต่ปี 2019-2023 จะเห็นได้ว่าเมื่อ Dispersion เพิ่มขึ้น ผลตอบแทนเฉลี่ยของหุ้นใน SET100 ก็มีแนวโน้มที่จะสูงขึ้น จึงเป็นช่วงเวลาที่เพิ่มโอกาสในการทำ Stock Selection ได้ นอกจากนี้ จากข้อมูลกราฟแท่งใน Figure 1 จะเห็นว่าตั้งแต่ประมาณไตรมาสที่ 1 ปี 2022 จนมาถึงเดือนกุมภาพันธ์ 2023 (สามเหลี่ยมสีแดง) Dispersion ของหุ้นใน SET100 มีแนวโน้มที่จะเพิ่มขึ้น นั่นแสดงถึงสัญญาณที่ดีในการทำ Stock Selection นั่นเอง

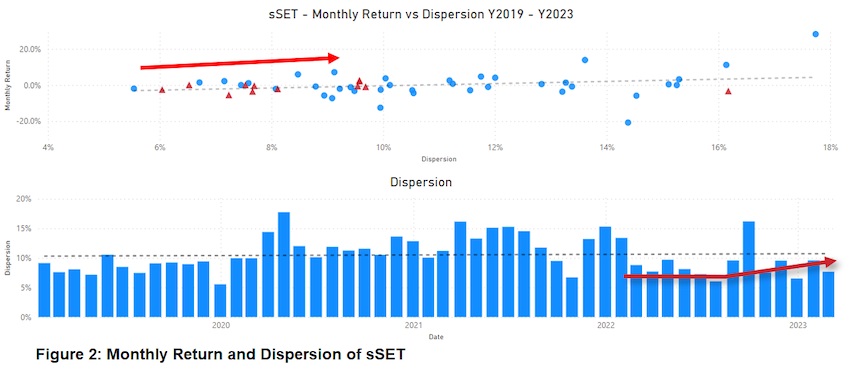

ทำนองเดียวกัน ในภาพของ Figure 2 เมื่อเราวิเคราะห์หุ้นขนาดเล็กที่อยู่ใน sSET Index เราก็จะเห็นภาพคล้ายกันคือ เมื่อ Dispersion เพิ่มขึ้น ผลตอบแทนเฉลี่ยของหุ้นใน sSET ก็มีแนวโน้มที่จะสูงขึ้นด้วย และตั้งแต่ช่วงประมาณไตรมาสที่ 1 ปี 2022 จนมาถึงเดือนกุมภาพันธ์ 2023 Dispersion หุ้นใน sSET มีแนวโน้มที่จะเพิ่มขึ้นเช่นกัน

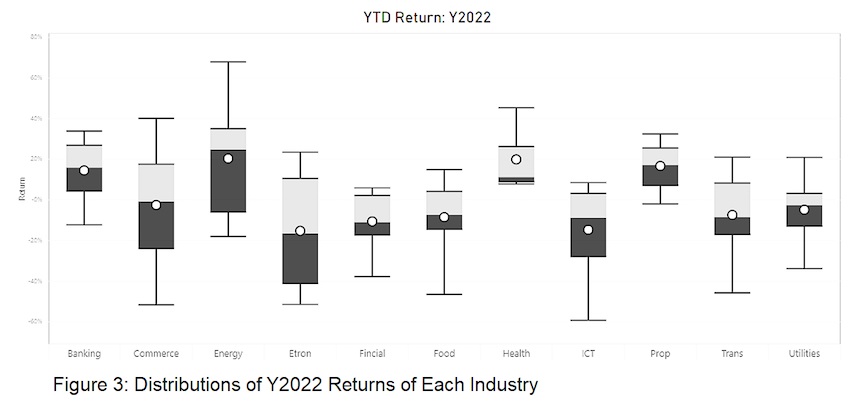

สำหรับภาพใน Figure 3 เราจะเห็นได้ว่าในปี 2022 ผลตอบแทนของหุ้นในแต่ละกลุ่มอุตสาหกรรม (Industry) ใน SET100 มีการกระจายตัวที่ค่อนข้างกว้าง ตัวอย่างเช่น หุ้นในกลุ่ม Banking ที่ผลตอบแทนของหุ้นอยู่ระหว่างประมาณ -15% ถึง 35% หรือหุ้นในกลุ่ม Energy ที่อยู่ระหว่าง -20% ถึง 70% ซึ่งผลตอบแทนที่มีการกระจายตัวที่กว้างเป็นตัวบ่งชี้อย่างหนึ่งว่าเป็นโอกาสที่ดีสำหรับการทำ Stock Selection

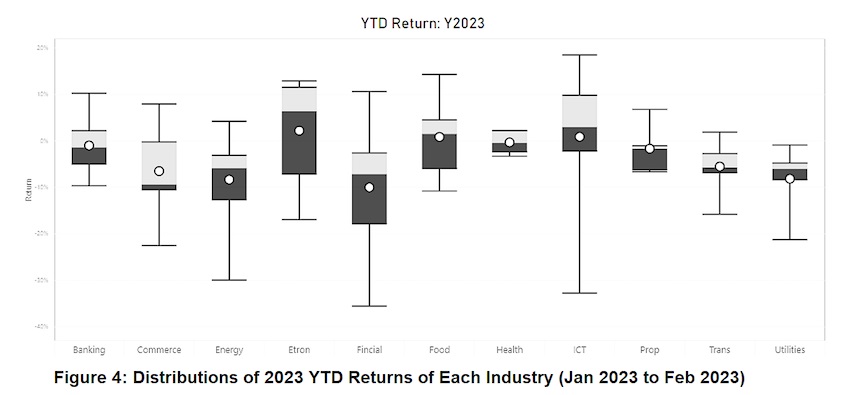

และเมื่อมองถึงปี 2023 ในภาพ Figure 4 นี้ ที่แม้ว่าระยะเวลาจะผ่านมาเพียง 2 เดือน ผลตอบแทนของหุ้นในหลายๆ Industry มีการกระจายตัวที่ค่อนข้างกว้าง เช่น ในกลุ่มของ Electronic หรือ Financial ซึ่งเราอาจจะมองได้ว่าปี 2023 นี้อาจจะเป็นโอกาสที่ดีสำหรับการทำ Stock Selection นั่นเอง และอาจเป็นปัจจัยที่ช่วยบ่งชี้ว่า ในปี 2023 การลงทุนแบบ Active Management มีโอกาสที่จะสร้างผลตอบแทนได้ดีกว่า Passive Management

บทความโดยคุณณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด

ข้อมูล ณ วันที่ 19 มีนาคม 2566

ที่มา :

The Standard Wealth