SCB PRIVATE BANKING

ติดต่อ SCB PRIVATE BANKING หรือผู้ดูแลการลงทุนส่วนบุคคลของท่าน

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

ส่อง ‘ภาษีที่ดิน’ เมื่อรัฐเดินหน้าจัดเก็บ 100% ในปีนี้ เราควรบริหารภาษีอย่างไรดี?

เรื่องฮอตที่บรรดาผู้มีที่ดินทั้งหลายคุยกันในช่วงนี้คงไม่มีอะไรน่าสนใจไปกว่าภาษีที่ดินและสิ่งปลูกสร้าง ที่คณะรัฐมนตรีมีมติเห็นชอบในช่วงปลายปี 2564 ให้เสียภาษีในอัตราปกติในปี 2565 แบบเต็มอัตราเป็นปีแรก หลังจากที่ลดหย่อนมาเป็นเวลา 2 ปีในระหว่างสถานการณ์โควิดที่ผ่านมา

อย่างไรก็ตาม มีเรื่องน่าสนใจเกี่ยวกับภาษีที่ดินหลายประการที่มีข้อยกเว้น โดยวันนี้เราจะมาเล่าว่าสรุปแล้วปีนี้ต้องเสียภาษีที่ดินในอัตราเท่าไร ใครบ้างที่ต้องเสียภาษีนี้ และอย่างไร

ใครบ้างที่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง?

คำตอบคือ ทุกคนที่มีความเป็นเจ้าของกรรมสิทธิ์ในที่ดินหรือสิ่งปลูกสร้างต่างๆ (ซึ่งรวมถึงคอนโดมิเนียมด้วย) ความเป็นเจ้าของกรรมสิทธิ์ในที่ดินดูง่ายๆ หากโฉนดที่ดินระบุไว้ว่าใครเป็นเจ้าของกรรมสิทธิ์ตรงหลังโฉนด คนนั้นคือคนที่มีหน้าที่ต้องเสียภาษีที่ดิน โดยหากที่ดินและสิ่งปลูกสร้างนั้นถูกนำไปเป็นหลักประกันเงินกู้และจำนองกับธนาคาร ผู้ที่เป็นเจ้าของกรรมสิทธิ์ที่ดินและสิ่งปลูกสร้างก็ยังคงมีหน้าที่ต้องเสียภาษีนี้อยู่

การคำนวณภาษีที่ดินจะคิดเป็นรายแปลง โดยการนำราคาประเมินที่ดินและสิ่งปลูกสร้างซึ่งเป็นราคาประเมินของราชการ (ประเมินโดยกรมธนารักษ์) คูณอัตราภาษีที่ดินซึ่งมีความแตกต่างกันแต่ละประเภท

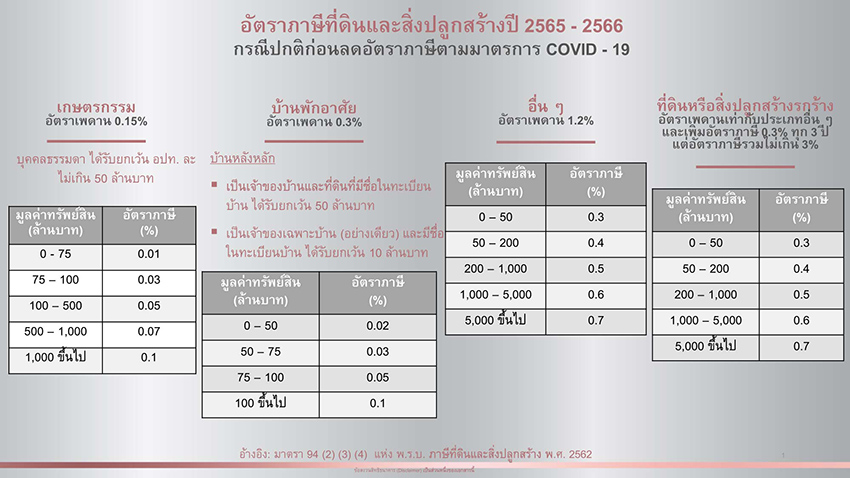

ภาษีที่ดินได้แบ่งประเภทของที่ดินออกเป็น 4 ประเภท โดยการเสียภาษีในที่ดินประเภทต่างๆ มีหลักดังนี้

ที่ดินประเภทที่ 1 คือ ที่ดินเกษตรกรรม

การทำเกษตรกรรมในที่นี้ดูที่การทำประโยชน์ในที่ดินเป็นสำคัญ เช่น ถ้าในที่ดินเห็นด้วยตาได้เลยว่ามีการทำเกษตรกรรมบนพื้นดิน ที่ดินตรงนี้จะถูกประเมินเป็นที่ดินประเภทเกษตรกรรม ทั้งนี้ จำนวนพื้นที่ในการทำเกษตรจะมีรายละเอียดซึ่งต้องดูเป็นกรณีไปตามสภาพการทำประโยชน์ และคิดเป็นสัดส่วนของการใช้ที่ดิน อัตราขั้นต่ำของการใช้ประโยชน์ เช่น จะพิจารณาว่าพื้นที่นี้เป็นสวนมะม่วงหรือไม่ต้องดูว่าใน 1 ไร่มีการปลูกต้นมะม่วงกี่ต้น ถ้าปลูกต้นมะม่วง 20 ต้นจะถือว่าที่ดิน 1 ไร่นี้เป็นที่ดินเกษตรกรรม

ข้อยกเว้นที่สำคัญคือ กรณีเจ้าของที่ดินเกษตรกรรมเป็นบุคคลธรรมดาจะได้รับยกเว้นภาษี (คือไม่เสียภาษีที่ดินนี้) ในช่วง 3 ปีแรกคือตั้งแต่ปี 2563 ถึงปี 2565 (หลังจากปี 2565 รัฐจะพิจารณาอีกครั้ง)

ที่ดินประเภทที่ 2 คือ ที่ดินบ้านพักอาศัย

ที่ดินนี้จะดูตามสภาพการใช้ประโยชน์ คือต้องใช้ประโยชน์เพื่อการอยู่อาศัยอย่างแท้จริง ยกตัวอย่างถ้าเป็นบ้านพักอาศัยที่เจ้าของนำออกให้เช่า แต่สภาพการใช้ประโยชน์ของอสังหาริมทรัพย์นั้นคือเพื่อการพักอาศัย เช่นนั้นถือว่าอสังหาริมทรัพย์นี้จะถูกจัดประเภทเป็นบ้านพักอาศัย และเสียภาษีในอัตราบ้านพักอาศัย

อัตราการเสียภาษีที่ดินประเภทบ้านพักอาศัยได้รับยกเว้นในสองกรณี

กรณีแรกเรียกว่า ‘บ้านหลังหลัก’ คือ กรณีบุคคลธรรมดาเป็นเจ้าของที่ดินและบ้าน และมีชื่ออยู่ในทะเบียนบ้านจะได้รับยกเว้น 50 ล้านบาทแรก แต่ถ้าเป็นเจ้าของเฉพาะบ้านอย่างเดียว ไม่ได้เป็นเจ้าของที่ดินจะได้รับยกเว้น 10 ล้านบาทแรก

กรณีที่ 2 เราจะเรียกว่า ‘บ้านหลังอื่น’ ได้แก่ คนที่มีบ้านหลายหลัง คือหลังที่สอง หลังที่สาม หลังที่สี่ หลังที่ห้า และหลังต่อๆ ไปจะเสียภาษีในอัตราภาษีของบ้านพักอาศัยปกติ

ที่ดินประเภทที่ 3 เรียกว่า ที่ดินประเภทอื่นๆ หรือที่บางคนเรียกว่าพาณิชยกรรม ตรงนี้สังเกตง่ายๆ ว่า หากเป็นที่ดินที่ไม่เข้าข่ายทำเกษตร ไม่เข้าข่ายใช้เป็นบ้านพักอาศัย ก็จะถือเป็นที่ดินประเภทอื่นๆ ทั้งหมดยกเว้นที่ดินรกร้างว่างเปล่า

ที่ดินประเภทที่ 4 คือที่ดินที่ถูกปล่อยรกร้างว่างเปล่า ที่ดินนี้จะมีอัตราภาษีเท่ากับที่ดินประเภทอื่นๆ เพียงแต่อัตราเพดานจะสูงกว่า และจะมีการขยับอัตราภาษีทุก 3 ปี หากยังปล่อยให้ที่ดินรกร้างว่างเปล่าต่อไป

อัตราภาษีที่ดินและสิ่งปลูกสร้างที่ใช้บังคับในช่วงปี 2565-2566

อย่างไรก็ตาม รัฐได้กำหนดยกเว้นภาษีที่ดินและสิ่งปลูกสร้างให้กับทรัพย์สินบางประเภท เช่น ทรัพย์สินที่เป็นสุสานสาธารณะ หรือฌาปนกิจสาธารณะที่ไม่ได้รับผลประโยชน์ตอบแทน หรือทรัพย์ส่วนกลางที่มีไว้เพื่อใช้ประโยชน์ร่วมกันสำหรับเจ้าของร่วมตามกฎหมายว่าด้วยอาคารชุด อีกทั้งยังมีการกำหนดลดหย่อนภาษีให้ถึง 50-90% (แล้วแต่ประเภทของที่ดิน) สำหรับที่ดินประเภทต่างๆ เช่น สถานที่เล่นกีฬา สวนสนุก ที่จอดรถสาธารณะ หรืออสังหาริมทรัพย์ของสถาบันอุดมศึกษาเอกชน เป็นต้น

เมื่อพิจารณาดังนี้แล้วจะเห็นว่าหากท่านถือครองที่ดินไม่มากนัก เช่น ถือครองบ้านพักอาศัย 1-2 หลัง และที่ดินเป็นที่ดินที่ได้ทำประโยชน์แล้วไม่ว่าจะทางใดก็ตาม การเสียภาษีที่ดินไม่ได้น่ากลัวอย่างที่คิด โดยเฉพาะที่ดินประเภทเกษตรกรรมและที่ดินที่พักอาศัย แต่สิ่งที่น่าเป็นห่วง คือกรณีของผู้ที่ถือครองกรรมสิทธิ์ที่ดินเป็นจำนวนมาก และหากที่ดินต่างๆ นั้นยังถูกปล่อยให้รกร้างว่างเปล่า ตรงนี้อาจจะถึงเวลาที่เจ้าของที่ดินต้องมานั่งคิดว่าควรจัดการอะไรกับที่ดินนั้นหรือไม่

ทั้งนี้ การจัดการที่ดินเพื่อใช้ประโยชน์ในรูปแบบต่างๆ มีต้นทุน จึงควรพิจารณาอย่างรอบคอบว่าคุ้มค่าการลงทุนหรือไม่ นอกจากนี้ หากมีที่ดินจำนวนมากแต่ยังคิดไม่ออกว่าควรจะจัดการอย่างไร ตอนนี้มีเครื่องมือทางการเงินในการบริหารสินทรัพย์ ที่เรียกว่า Property Backed Loan มาเป็นทางเลือกหนึ่งในการจัดการบริหารภาษีที่ดินให้มีความยืดหยุ่นได้ดียิ่งขึ้น โดยเป็นการนำที่ดินที่มีอยู่แล้วมาจำนองกับธนาคาร และนำเงินที่ได้จากการกู้จากธนาคารก้อนนี้มาบริหารให้เป็นพอร์ตการลงทุนอีกประเภทหนึ่ง ลงทุนในสินทรัพย์ต่างๆ ตามความเสี่ยงที่ลูกค้าเลือกเองและยอมรับได้

การลงทุนนี้จะอยู่ภายใต้การดูแลของทีมที่ปรึกษาการลงทุนของธนาคาร ซึ่งเป็นอีกโอกาสหนึ่งในการสร้างผลตอบแทนที่ดีจากที่ดินที่มีอยู่แล้ว แม้จะหักดอกเบี้ยจ่ายและชำระภาษีที่ดินแล้ว ถือว่าดีกว่าปล่อยให้ที่ดินรกร้างไม่ได้ทำประโยชน์ และถึงแม้ที่ดินนั้นๆ จะมีการทำประโยชน์ในที่ดินแล้ว ก็ยังสามารถนำมาสร้างโอกาสในการลงทุนรูปแบบนี้ได้อีกด้วย

ข้อมูล ณ วันที่ 17 มกราคม 2565

บทความโดย คุณกมลชนก รามโกมุท ผู้อำนวยการ Estate Planning and Family Office ธนาคารไทยพาณิชย์

ที่มา :

The Standard Wealth