ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ตลาดหุ้นเวียดนามปรับฐานจากความกังวลระยะสั้น โอกาสสำหรับการลงทุนระยะยาว

- ลูกค้าบุคคล

- ...

- ตลาดหุ้นเวียดนามปรับฐานจากความกังวลระยะสั้น โอกาสสำหรับการลงทุนระยะยาว

ตลาดหุ้นเวียดนามปรับฐานจากความกังวลระยะสั้น โอกาสสำหรับการลงทุนระยะยาว

เป็นที่น่าสังเกตว่าดัชนีตลาดหุ้นเวียดนามรอบนี้ปรับฐานรุนแรงพอสมควร โดย VN Index ปรับลดลงราว 18% YTD และราว 23% จากจุดสูงสุดในช่วงต้นปี ซึ่งเป็นหนึ่งในการปรับฐานที่ลึกที่สุดนับตั้งแต่ตลาดหุ้นเวียดนามฟื้นตัวจากวิกฤตโควิด จากภาวะ Risk-off Sentiment ในตลาดหุ้นโลก และแรงเทขายจากนักลงทุนรายย่อยจากความกังวลภายในประเทศจากการเริ่มเข้ามาควบคุมกฎเกณฑ์ในตลาดการเงินของภาครัฐ

อย่างไรก็ดี SCB CIO มองว่าแรงกดดันดังกล่าวน่าจะทยอยลดลงในระยะอันใกล้ หากพิจารณาจากตัวเลข Margin Loan ที่ลดลงแล้วราว 30%QoQ จากต้นปี และเริ่มเห็น Fund Inflow ของนักลงทุนต่างชาติที่กำลังเข้าซื้อหุ้นเวียดนามตั้งแต่ต้นเดือนพฤษภาคม

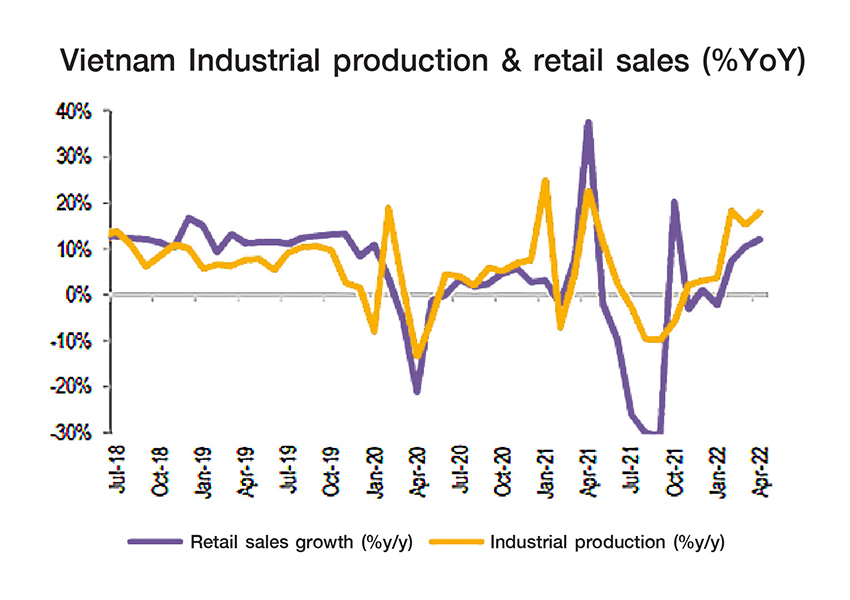

ในมุมมองของ SCB CIO นโยบายเศรษฐกิจและสภาพแวดล้อมทางธุรกิจของเวียดนามยังอยู่ในทิศทางที่จะหนุนภาพการฟื้นตัวของกิจกรรมภายในประเทศ อัตราสินเชื่อโดยรวมที่ยังเติบโต และพื้นฐานเศรษฐกิจที่ยังแข็งแกร่งทั้งในด้านตลาดแรงงานและภาคการผลิต ทำให้คาดว่าจะหนุนการฟื้นตัวของกำไรบริษัทจดทะเบียนได้ในระยะข้างหน้า

อย่างไรก็ดี ในช่วงสั้น เรายังมองตลาดหุ้นเวียดนามอยู่ในช่วงการพักฐาน จากความกังวลของนักลงทุนในประเด็นที่รัฐบาลกำลังดำเนินการเพื่อรักษาเสถียรภาพของตลาด ปรับปรุงความโปร่งใส และปูทางสำหรับการจัดระเบียบใหม่ของตลาดหุ้นเวียดนามในการขึ้นสู่สถานะการเป็น Emerging Market จาก Frontier Market ซึ่งจะเป็นปัจจัยบวกเฉพาะสำหรับตลาดหุ้นเวียดนามในระยะต่อไป

ทั้งนี้ แม้ตลาดหุ้นเวียดนามจะถูกปรับลดประมาณกำไรลงจากช่วงต้นปี แต่คาดยังคงการเติบโตของกำไรต่อหุ้นได้สูงราว 18%YoY ในอีก 12 เดือนข้างหน้า ในขณะที่ราคาหุ้นซื้อขายในราคาที่ต่ำกว่าช่วงต้นปีถึง 25-30% (12m Forward P/E ราว 11-12x)

Vietnam’s Margin Loan Growth and VN Index Vietnam’s Credit Growth (%QoQ)

Vietnam Industrial Employment (%YoY)

Vietnam Industrial Production & Retail Sales (%YoY)

อ้างอิง: JPM, Bloomberg, SCB CIO

อย่างไรก็ดี ในช่วงสั้น โดยเฉพาะในไตรมาส 2 ตลาดหุ้นเวียดนามยังผันผวนได้สูง และยังมีความอ่อนไหวต่อข่าวการปฏิรูปด้านกฎระเบียบตลาดการเงินภายในประเทศ สำหรับนักลงทุนหุ้นเวียดนามหลายท่านอาจจะทราบดีว่าการปรับฐานของตลาดหุ้นเวียดนามในช่วงที่ผ่านมา นอกจากตลาดเวียดนามจะได้รับผลกระทบจากภาวะ Risk-off Sentiment ของตลาดโลกแล้ว

การปรับฐานในช่วงเดือนเมษายนยังมีสาเหตุหลักมาจาก 2 ประเด็นสำคัญที่มีนัยในระยะยาว ได้แก่

1. การปฏิรูปด้านกฎระเบียบในตลาดหุ้นเพื่อเพิ่มความโปร่งใสและธรรมาภิบาล

โดยทางการได้มีการจับกุมและลงโทษเจ้าของ รวมถึงผู้บริหารในหลายบริษัทจดทะเบียนที่มีพฤติกรรมเข้าข่ายปั่นราคาหุ้น โดยบริษัทที่เข้าข่ายและมีการดำเนินการไปแล้วมีอย่างน้อย 3 กลุ่มบริษัท คือ FLC Group (รวมบริษัทที่เกี่ยวข้อง ROS-Faros Construction, AMD-Stone Mining and Investment และ HAI-Agrochem Joint Stock Company), Louis Holdings (รวมบริษัทที่เกี่ยวข้อง TGG-Louis Capital JSC, BII-Louis Land JSC, SJF-Sunstar Investment JSC และ APG-APG Securities JSC) และสุดท้าย Tri Viet Securities (TVB) และมีข่าวว่าอาจะมีบริษัทที่จะโดนข้อหานี้เพิ่มอีก

ประเด็นด้านการปฏิรูปกฎระเบียบนี้ได้สร้างความกังวลแก่ตลาดและนักลงทุนรายย่อยค่อนข้างมาก และบางคนเริ่มกังวลว่ารัฐบาลเวียดนามจะยกเครื่องดำเนินนโยบายตามรอยรัฐบาลจีนในการคุมเข้มเรื่องกฎระเบียบ

อย่างไรก็ดี เรามองว่าความเข้มงวดของการปฏิรูปด้านกฎระเบียบของเวียดนามยังห่างไกลจากกรณีของจีน เนื่องจากทางการจีนต้องการชูประเด็น Common Prosperity และการกระจายรายได้อย่างเป็นธรรม ซึ่งจุดประสงค์ยังต่างจากของเวียดนาม เนื่องจากกลุ่มคนรวยในจีนจากตลาดหุ้นมีเพิ่มมากขึ้นในช่วง 10 ปีที่ผ่านมา แต่สำหรับเวียดนาม กลุ่มคนรวยจากตลาดหุ้นยังมีสัดส่วนน้อย

เราจึงมองว่าความเข้มข้นในการดำเนินมาตรการยังมีแนวโน้มไม่รุนแรงและไม่ขยายวงกว้างในระยะอันใกล้ อย่างไรก็ดี ความเสี่ยงจากเรื่องการเปลี่ยนแปลงกฎหมายและกฎระเบียบต่างๆ จะมีมากขึ้นตามลำดับ เนื่องจากความซับซ้อนและพัฒนาการของตลาดหุ้นเวียดนามจะมีมากขึ้นในอนาคต แต่สำหรับความเสี่ยงเฉพาะหน้า เรายังมองว่านักลงทุนมีความกังวลในประเด็นนี้มากเกินไปในช่วงสั้น

2. การปฏิรูปด้านกฎระเบียบในตลาดตราสารหนี้ โดยเฉพาะการออกหุ้นกู้และการนำเงินที่ได้ไปใช้ผิดวัตถุประสงค์

โดยมีกรณีที่ผู้บริหารบริษัท Tan Hoang Minh (บริษัทนอกตลาด) ถูกดำเนินการทางกฎหมาย และมีการคาดกันว่าการตรวจสอบอาจจะลามไปยังบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ อย่างไรก็ดี โดยปกติแล้วบริษัทที่อยู่นอกตลาดหลักทรัพย์จะไม่โดนกำกับและตรวจสอบ ซึ่งจะแตกต่างจากบริษัทในตลาดฯ ที่จะโดนกำกับและตรวจสอบโดยตลาดฯ และ ก.ล.ต. เช่น การออกหุ้นกู้เองก็ต้องส่งเรื่องไปที่ SSC (State Securities Commission หรือ ก.ล.ต. ของเวียดนาม) เป็นต้น

จากทั้ง 2 ประเด็นดังกล่าว ทำให้ตลาดมีความกังวลในช่วงสั้นมาก รวมถึงกว่า 80% ของผู้เล่นในตลาดหุ้นเวียดนามเป็นนักลงทุนรายย่อยที่ใช้ Margin Loan กันมาก เมื่อมีเหตุการณ์ที่ส่งผลกระทบต่อ Sentiment ในทางลบอย่างมีนัยสำคัญ จึงมีแรงเทขายออกมาเพื่อลดความเสี่ยงและลดผลกระทบจากการขาดทุนต่อเนื่อง ดังนั้น แม้ตลาดปรับฐานลงมาแล้ว และแม้ในช่วงสั้นดูเหมือนตลาดยังอยู่ในแนวโน้ม Sideway และยังมีความไม่แน่นอนอยู่ แต่มุมมองต่อหุ้นเวียดนามของทาง SCB CIO ยังคงมุมมองเชิงบวก

โดยเรามองประเด็นความกังวลเรื่องการปฏิรูปกฎระเบียบต่ออุตสาหกรรมอสังหาริมทรัพย์และธนาคารพาณิชย์เป็นปัจจัยเชิงลบในระยะสั้น โดยเฉพาะจากข่าวที่ประธานบริษัทอสังหาริมทรัพย์รายใหญ่ (FLC Chairman) ถูกจับข้อหาปั่นหุ้นและปกปิดข้อมูลต่อตลาดหลักทรัพย์ในเดือนมีนาคม ส่งผลให้รัฐบาลเวียดนามเข้ามาตรวจสอบหุ้นกลุ่มอสังหาริมทรัพย์ที่เกี่ยวข้อง ซึ่งการตรวจสอบครอบคลุมถึงการปล่อยกู้ของธนาคาร ตลอดจนการให้ Margin Lending ของบริษัทหลักทรัพย์เพื่อซื้อขายหุ้นในตลาดหลักทรัพย์

แม้จะมีความกังวลช่วงสั้น แต่เรามองเหตุการณ์ดังกล่าวเป็นความคืบหน้าต่อตลาดที่ดี และสำคัญต่อการกำกับดูแลแนวทางปฏิบัติที่ดีในตลาดทุน และเป็นอีกก้าวที่จะทำให้ตลาดหุ้นเวียดนามเข้าใกล้การเลื่อนสถานะเป็นประเทศกลุ่ม EM (ปัจจุบันอยู่ในกลุ่ม Frontier) จากทั้ง MSCI และ FTSE ทำให้เรายังคงมุมมองเชิงบวกต่อการลงทุนในหุ้นและกองทุนหุ้นเวียดนาม โดยสำหรับนักลงทุนระยะกลาง-ยาว ที่สามารถรับความผันผวนได้ มองเป็นโอกาสทยอยสะสมหุ้นเวียดนามในจังหวะที่ตลาดมีการปรับฐานในช่วงนี้ จากแนวโน้มเศรษฐกิจของเวียดนามที่คาดว่าจะยังเติบโตได้ดีกว่าภูมิภาค

อย่างไรก็ดี ดัชนีตลาดหุ้นเวียดนามมีแนวโน้มผันผวนต่อเนื่องในช่วงสั้น เนื่องจากความกังวลตัวเลขเงินเฟ้อและดอกเบี้ยพันธบัตรโลกที่ปรับตัวสูงขึ้น ความตึงเครียดระหว่างรัสเซีย-ยูเครนที่ยังมีอยู่ และทิศทางนโยบายทางการเงินของธนาคารกลางหลักของโลก เช่น Fed และ ECB ที่มีแนวโน้มขึ้นดอกเบี้ยต่อเนื่องในช่วงที่เหลือของปี ทำให้ยังมองเป็นอุปสรรคสำคัญสำหรับการฟื้นตัวของตลาดหุ้นโลก รวมถึงตลาดหุ้นเวียดนามได้

หากพิจารณาจากแนวโน้มรายอุตสาหกรรมของเวียดนาม นำโดยหุ้นกลุ่มธนาคาร, อสังหาริมทรัพย์, การผลิต, การก่อสร้าง และการบริโภคแล้ว ยังพบว่ามีปัจจัยบวกที่ยังสนับสนุนโอกาสการฟื้นตัวของตลาดในระยะข้างหน้าได้ดังตาราง SCB CIO จึงยังคงมุมมองเชิงบวกต่อตลาดหุ้นเวียดนามต่อเนื่อง และยังเป็นหุ้น Top Pick ภายในภูมิภาคอาเซียน

ข้อมูล ณ วันที่ 19 พฤษภาคม 2565

บทความโดย : ดร. ธนพล ศรีธัญพงศ์ ผู้จัดการฝ่ายกลยุทธ์การลงทุน SCB Chief Investment Office

ที่มา : The Standard Wealth