การลงทุน

การลงทุน

เริ่มต้นอย่างมั่นใจ เติมเต็มเป้าหมายการลงทุน

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

กองทุน Auto Redemption เงินได้ตามกำหนด ภาษีไม่ต้องจ่าย

เป็นที่ทราบกันดีว่าหากต้องการวางแผนการเงินผ่านกองทุนรวม เพื่อเก็บเงินไว้ใช้หลังวัยเกษียณ ส่วนใหญ่จะเลือกกองทุนประเภทที่มีนโยบาย “ไม่จ่ายเงินปันผล” เพราะมีโอกาสเกิดความมั่งคั่งได้เร็ว เนื่องจากผลกำไรที่กองทุนทำได้จะนำกลับไปลงทุนต่อ (Reinvest) ที่สำคัญไม่ต้องเสียภาษี

ในขณะเดียวกัน ผู้ลงทุนที่ต้องการมีรายได้เป็นประจำ ก็จะลงทุนกับกองทุนรวมที่มีนโยบาย “จ่ายเงินปันผล” เพื่อนำไปเป็นค่าใช้จ่ายต่างๆ แต่ต้องถูกหักภาษี ณ ที่จ่าย 10%

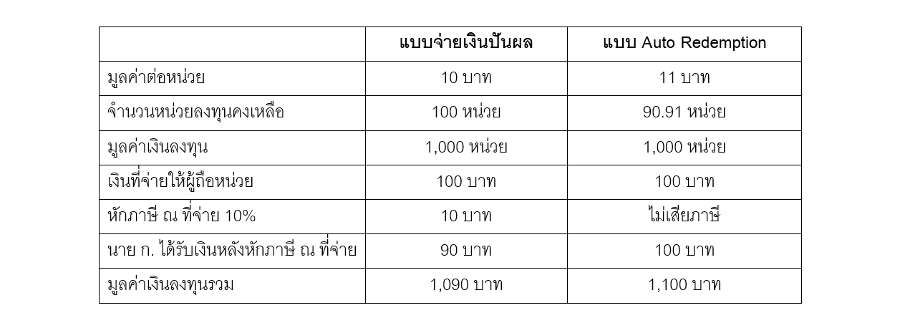

เช่น นาย ก. ซื้อกองทุนรวม ABC จำนวน 1,000 บาท มูลค่าต่อหน่วย 10 บาท ได้หน่วยลงทุน 100 หน่วย ต่อมา NAV เพิ่มเป็น 11 บาท กองทุนนี้ตัดสินใจจ่ายเงินปันผล 1 บาทต่อหน่วย ในเบื้องต้น นาย ก. ได้รับเงินปันผล 100 บาท แต่หลังถูกหักภาษี ณ ที่จ่าย 10% นาย ก. ได้รับเงินปันผลเท่ากับ 90 บาท

เนื่องจากเงินปันผลจะถูกหักออกจากมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุน ดังนั้น เมื่อจ่ายปันผลแล้ว NAV ลดลงเท่ากับเงินปันผลที่จ่ายต่อหน่วย จากตัวอย่างข้างบน NAV ของกองทุนรวม ABC หลังจ่ายเงินปันผล ลดลงมาอยู่ที่ 10 บาท หมายความว่า หลังจ่ายเงินปันผลไปแล้ว NAV ของกองทุนจะลดลง ขณะที่จำนวนหน่วยลงทุนของผู้ลงทุนยังเท่าเดิม

อย่างไรก็ตาม มีกองทุนรวมประเภทหนึ่งที่ผู้ลงทุนยังได้รับเงินระหว่างทางและไม่ต้องเสียภาษี กองทุนรวมประเภทนี้ เรียกว่า กองทุนที่มีการรับซื้อคืนหน่วยลงทุนอัตโนมัติ หรือที่รู้จักกันดีว่ากองทุน Auto Redemption

ลักษณะกองทุน Auto Redemption

กองทุน Auto Redemption เป็นกองทุนที่มีการจ่ายเงินคืนให้ผู้ลงทุนเป็นงวด ๆ เพียงแต่เงินที่ผู้ลงทุนได้รับ “ไม่ใช่เงินปันผล” แต่เป็นเงินที่ได้จากการขายคืนหน่วยลงทุนแบบอัตโนมัติตามเงื่อนไขที่กองทุนนั้นกำหนดไว้ ซึ่งเงินก้อนนี้ผู้ถือหน่วยที่เป็นบุคคลธรรมดาจะไม่ถูกหักภาษีเหมือนกับเงินปันผล ทำให้ได้รับเงินจากการขายคืนแบบอัตโนมัตินี้เต็มจำนวน หมายความว่า หลังจากจ่ายเงินคืน จำนวนหน่วยลงทุนของผู้ลงทุนจะลดลง ขณะที่ NAV ยังคงที่

อย่างไรก็ตาม ไม่มีข้อกำหนดกับการในการตั้งชื่อกองทุนเพื่อระบุว่าเป็นกองทุนประเภท Auto Redemption ดังนั้น ผู้ลงทุนต้องเข้าไปศึกษาจากเอกสารกองทุนรวมนั้นๆ เช่น หนังสือชี้ชวน หรือเข้าไปในเว็บไซต์ของ บลจ. ซึ่งหากมีการจ่ายปันผลโดยอัตโนมัติ ก็จะประกาศผ่านเว็บไซต์ ซึ่งระบุวันที่จ่ายปันผลและ จำนวนเงินปันผล เป็นต้น

สำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) อธิบายว่ากองทุน Auto Redemption เป็นกองทุนเปิดแต่มีการกำหนดระยะเวลาสิ้นสุดโครงการ มีทั้งกองทุนที่มีนโยบายการลงทุนในหุ้น ตราสารหนี้ และแบบผสม โดยกองทุนที่ลงทุนในตราสารหนี้จะทำการขายคืนอัตโนมัติให้แก่ผู้ลงทุนโดยมีกำหนดระยะเวลาไว้ชัดเจน เช่น ขายคืนอัตโนมัติทุก 3 เดือน หรือทุก 6 เดือน โดยให้ผลตอบแทน 3% เป็นต้น แต่หากเป็นกองทุนที่ลงทุนในหุ้นหรือแบบผสม อาจกำหนดเงื่อนไขว่าจะขายคืนอัตโนมัติเมื่อราคาของหน่วยลงทุนเพิ่มขึ้นถึงระดับที่กำหนด

กรณีตัวอย่างข้างบน สมมติว่ากองทุนรวม ABC เป็นกองทุน Auto Redemption นาย ก. ตัดสินใจซื้อ 1,000 บาท มูลค่าต่อหน่วย 10 บาท ได้หน่วยลงทุน 100 หน่วย ต่อมา NAV เพิ่มเป็น 11 บาท กองทุนนี้ประกาศขายคืน 100% ของกำไร

ดังนั้น นาย ก. ได้ผลตอบแทนทั้งสิ้น 100 บาท (โดยไม่เสียภาษี) แต่หน่วยลงทุนจะลดลง วิธีการคำนวณ คือ จำนวนเงินที่ได้รับจากการขายคืนโดยอัตโนมัติหารด้วย NAV ในวันที่มีการขายคืนโดยอัตโนมัติ

กรณี นาย ก. ก็คือ 100 บาทหาร 11 บาท เท่ากับ 9.09 หน่วย หมายความว่า หลังจาก นาย ก. ได้รับเงิน 100 บาทจากการขายคืนโดยอัตโนมัติ จำนวนหน่วยลงทุนของ นาย ก. จะลดลง 9.09 หน่วย จึงเหลือหน่วยลงทุนเท่ากับ 90.91 หน่วย อย่างไรก็ตาม มูลค่าเงินลงทุนของนาย ก. ยังเหลือเท่าเดิม คือ 1,000 บาท (90.91 คูณ 11) หรืออีกนัยหนึ่ง มูลค่าหน่วยลงทุนยังเท่าเดิม คือ 11 บาท

ตัวอย่างเปรียบเทียบ กองทุน ABC กรณีเป็นกองทุนรวม มีนโยบายจ่ายเงินปันผล กับกรณีกองทุน ABC เป็นประเภท Auto Redemption

เริ่มต้นลงทุน

ก่อนจ่ายเงินปันผล

ประกาศจ่ายเงินปันผล

หมายเหตุ

* กองทุน ABC เป็นกองทุนรวม มีนโยบายจ่ายเงินปันผล และแบบ Auto Redemption ก่อนจ่ายเงินปันผล เป็นตัวเลขยกตัวอย่าง โดยให้ NAV เพิ่มขึ้นจาก 10 บาท เป็น 11 บาท หลังจากนั้นกองทุนนี้จ่ายเงินปันผล 1 บาทต่อหน่วย หากเป็นกองทุนประเภทจ่ายเงินปันผลทั่วไป หลังจ่ายปันผล NAV จะลดลงเท่ากับเงินปันผลที่จ่าย กรณีนี้หลังจ่ายเงินปันผล (1 บาท) มูลค่าหน่วยลงทุนจะลดลงมาอยู่ที่ระดับ 10 บาทต่อหน่วย ส่วนกองทุนประเภท Auto Redemption หลังจ่ายเงินปันผล มูลค่าหน่วยลงทุนจะยังคงเดิม คือ 11 บาท เพราะเงินปันผล มาจากเงินที่ได้จากการขายคืนหน่วยลงทุนแบบอัตโนมัติ

จากตัวอย่าง จะสังเกตเห็นว่าความแตกต่างของ นาย ก. อยู่ที่มูลค่าเงินลงทุนรวม ถ้าลงทุนกองทุนประเภทจ่ายเงินปันผล จะมีมูลค่าเงินลงทุนรวม 1,090 บาท ถูกหักภาษี ณ ที่จ่ายไป 10% (จำนวน 10บาท) ขณะที่ลงทุนกองทุนประเภท Auto Redemption จะมีมูลค่าเงินลงทุนรวม 1,100 บาท โดยไม่ถูกหักภาษี ณ ที่จ่าย

หากผู้สนใจลงทุนกับกองทุนประเภท Auto Redemption สามารถลงทุนได้เหมือนกับกองทุนรวมทั่วไป นั่นคือ ลงทุนครั้งเดียว หรือลงทุนแบบถัวเฉลี่ยด้วยจำนวนเงินเท่ากัน เช่น ลงทุนเดือนละ 1 ครั้ง เป็นต้น จากนั้นก็ถือหน่วยลงทุนไปเรื่อยๆ เพื่อรับเงินปันผล

อย่างไรก็ตาม การลงทุนกองทุนประเภท Auto Redemption ถึงแม้ผู้ลงทุนจะได้รับผลตอบแทนอย่างต่อเนื่องเป็นงวดๆ ไม่ต้องถูกหักภาษีแต่อย่างใด แต่ สำนักงาน ก.ล.ต. เตือนว่าอย่าลืมกฎพื้นฐานของการลงทุน นั่นคือ “การลงทุนย่อมมีความเสี่ยง” เนื่องจากกองทุนรวม Auto Redemption ไม่ได้มีความแตกต่างจากกองทุนรวมทั่วไป เพราะมูลค่าหน่วยลงทุนมีโอกาสขึ้นลงได้ตามความเสี่ยงของตราสารที่ถืออยู่ เพียงแต่มีวิธีการรับซื้อหรือขายคืนหน่วยลงทุนที่แตกต่างไปบ้างเท่านั้น ดังนั้น กฎเหล็กก็คือ การศึกษาข้อมูลให้รอบคอบก่อนลงทุน