ดิจิทัลแบงก์กิ้ง

SCB EASY App

เริ่มลงทุนง่ายๆ ด้วย SCB EASY App

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

First Jobber วางแผนลดหย่อนภาษีอย่างไรให้คุ้ม

ทุกคนที่มีรายได้ต้องวางแผนภาษี เพราะเป็นหน้าที่ตามกฎหมายกำหนดไว้ โดยวัตถุประสงค์ของการวางแผนภาษี คือ การเตรียมการเพื่อเสียภาษีให้ถูกต้อง ครบถ้วนในฐานะพลเมืองดี และใช้สิทธิประโยชน์ทางภาษีต่างๆ ที่กฎหมายกำหนดไว้ไปใช้ลดหย่อนภาษีเงินได้ประจำปี เพื่อบรรเทาภาระภาษีให้น้อยลง ไม่ต้องเสียภาษีมากจนเกินไป รวมถึงไม่ต้องชำระภาษีเพิ่มหรือเสียเบี้ยปรับโดยใช่เหตุ

ในการวางแผนภาษีนั้น เราไม่ได้จะเลี่ยงภาษี หรือหนีภาษีแต่อย่างใด แต่เราจะใช้สิทธิที่กฎหมายให้ประโยชน์เราอย่างเต็มที่ เช่น ดอกเบี้ยผ่อนบ้าน การเลี้ยงดูพ่อแม่และบุตร การซื้อประกันชีวิต การลงทุนในกองทุนรวม และการบริจาคต่างๆ

สิทธิประโยชน์เหล่านี้ ทางภาครัฐต้องการกระตุ้นให้เกิดการออม จูงใจให้ประชาชนได้ออมเงิน เมื่อเค้าจัดมาให้ เราก็ควรจะใช้สิทธิให้เต็มที่ ดังนั้นเรามาเรียนรู้เรื่องภาษีกันสักหน่อย

เงินได้พึงประเมิน คือ รายได้ทั้งหมดทั้งปีของบุคคลใดบุคคลหนึ่ง

สมมติว่า นายหลักแหลม มีเงินเดือนเดือนละ 28,000 บาท และปีนั้นนายหลักแหลมได้โบนัส 50,000 บาท

เงินได้พึงประเมินของนายหลักแหลมในปีนั้นคือ

28,000 x 12 = 336,000 รวมกับโบนัส 50,000 กลายเป็น 386,000 บาท

ตามสิทธิทางกฎหมายแล้ว นายหลักแหลม มีค่าใช้จ่ายอะไรบ้าง ที่สามารถนำมาหักภาษีได้

นายหลักแหลม มีเงินได้พึงประเมิน 386,000 บาท 50% ของเงินจำนวนนี้คือ 193,000 บาท ซึ่งเกิน 100,000 บาท ดังนั้น สรุปว่า นายหลักแหลม สามารถหักค่าใช้จ่ายของตัวเองได้ 100,000 บาท

เรามาดูค่าลดหย่อนกันบ้าง

|

|

รายการค่าลดหย่อน |

จำนวนที่หักได้ |

หมายเหตุ |

|

1 |

ค่าลดหย่อนตัวเอง |

60,000 บาท |

|

|

2 |

ถ้ามีคู่สมรสที่ไม่มีเงินได้ |

60,000 บาท |

|

|

3 |

พ่อแม่ที่มีอายุ 60 ปีและมีรายได้ต่อปีไม่เกิน 30,000 บาท |

30,000 บาทต่อคน |

|

|

4 |

บุตร บุตรคนที่ 2 ที่เกิดปี 2561 เป็นต้นไป |

30,000 บาทต่อคน 60,000 บาทต่อคน |

ลูกหักได้สูงสุดบ้านละ 3 คน

|

|

5 |

ดอกเบี้ยผ่อนบ้าน/คอนโด |

หักได้สูงสุด 100,000 บาท |

|

|

6 |

ประกันชีวิตที่มีระยะเวลาคุ้มครอง 10 ปีขึ้นไป |

หักได้สูงสุด 100,000 บาท |

|

|

7 |

ประกันสังคม |

หักได้สูงสุด 9,000 บาท |

|

|

8 |

สินค้าการเงินเพื่อการเกษียณอายุ |

|

|

|

|

กองทุนสำรองเลี้ยงชีพ |

หักได้สูงสุด 15% ของรายได้ต่อปี และไม่เกิน 500,000 บาท |

ทั้ง 4 รายการนี้ รวมกันสามารถหักได้สูงสุดไม่เกิน 500,000 บาท |

|

|

RMF กองทุนรวมเพื่อการเลี้ยงชีพ |

หักได้สูงสุด 30% ของรายได้ต่อปี และไม่เกิน 500,000 บาท |

|

|

|

SSF กองทุนรวมเพื่อส่งเสริมการออมระยะยาว |

หักได้สูงสุด 30% ของรายได้ต่อปี และไม่เกิน 200,000 บาท |

|

|

|

ประกันชีวิตแบบบำนาญ |

หักได้สูงสุด 15% ของรายได้ สูงสุดไม่เกิน 200,000 บาท |

|

|

9 |

เงินบริจาค |

|

|

สูตรการคำนวณภาษี

เงินได้สุทธิเพื่อเสียภาษี = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อนต่างๆ

สรุปแล้วภาษีที่บุคคลจะต้องเสียต่อปี คำนวณจาก

เงินได้สุทธิ

ทีนี้เรามาลองคำนวณหาเงินได้สุทธิเพื่อเสียภาษี จากกรณีของ นายหลักแหลม กันดู

นายหลักแหลม มีเงินได้พึงประเมิน 386,000 บาท ไม่มีภาระใดๆ และทำประกันสังคมไว้ ถ้านายหลักแหลมไม่มีการวางแผนภาษีเอาไว้ จะต้องเสียภาษีอย่างไร?

เงินได้สุทธิเพื่อเสียภาษี = 386,000 – 100,0000 – 60,000 – 9,000 = 217,000 บาท

0 – 150,000 บาท ได้รับยกเว้นภาษี

ต่อมาที่ขั้น 5% ส่วนที่นายหลักแหลมต้องเสียภาษีคือ 217,000 – 150,000 = 67,000 บาท

5% ของ 67,000 บาท = 3,350 บาท

ถ้ามีการวางแผนภาษี

ถ้านายหลักแหลมไม่อยากเสียภาษีเลย ต้องหาค่าลดหย่อนมาอีก 67,000 บาท เพื่อลดเงินได้สุทธิของตัวเองลง มาดูกันว่า นายหลักแหลมมีสิทธิซื้อสินค้าการเงินอะไรได้บ้าง และเท่าไหร่ เพื่อหักลดหย่อนภาษี เช่น นายหลักแหลมสนใจลงทุนใน SSF รายได้ต่อปีของนายหลักแหลมอยู่ที่ 386,000 บาท มีสิทธิซื้อ SSF ได้สูงสุด 30% ของเงินได้พึงประเมินเท่ากับว่าจะสามารถซื้อ SSF 30% ของ 386,000 บาท ซึ่งก็คือ 115,800 บาท ดังนั้นนายหลักแหลมสามรถซื้อ SSF ได้ทั้งสิ้น 67,000 บาท เราลองมาดูกันว่าหากนายหลักแหลมซื้อ SSF แล้ว ภาษีที่ต้องจ่ายเป็นอย่างไร?

เงินได้สุทธิเพื่อเสียภาษี

= 386,000 – 100,0000 – 60,000 – 9,000 –

67,000

= 150,000 บาท

0 – 150,000 บาท ได้รับยกเว้นภาษี

เท่ากับว่านายหลักแหลมไม่ต้องเสียภาษีเพิ่ม ทำให้ประหยัดภาษีไปได้ 3,350 บาท

เงินภาษีที่ประหยัดได้ ทำให้ นายหลักแหลม มีเงินออมในกระเป๋ามากขึ้น หรือจะนำเงินส่วนนี้ไปลงทุนต่อก็ได้ และได้มีการกันเงินออม (67,000 บาท) ไปลงทุนในกองทุน SFF มาหนึ่งกอง ซึ่งนายหลักแหลมสามารถนำกองทุนนี้ไปเป็นส่วนหนึ่งในการวางแผนเกษียณอายุ หรือวางแผนการเงินเพื่อเป้าหมายอื่นๆ ต่อได้ด้วย เท่ากับว่าการวางแผนภาษีที่ดี เหมือนยิงปืนนัดเดียวได้นก 2 ตัวเลย ดังนั้นจะรอช้าอยู่ทำไม รีบมาวางแผนภาษีกันเถอะ

ยิ่งตอนนี้เปิดบัญชีกองทุนนั้นง่ายนิดเดียวเพียงมี

SCB EASY App ก็สามารถ

เปิดบัญชีกองทุนด้วยขั้นตอนง่ายๆ

ผ่านโทรศัพท์มือถือ หลังจากเปิดบัญชีเรียบร้อยก็สามารถเลือก

ซื้อกองทุน

SSF ที่ต้องการได้เลย ง่ายและสะดวกแบบนี้ไม่ต้องลังเลหยิบโทรศัพท์มือถือขึ้นมาเปิดบัญชีและเลือกซื้อกองทุนรวม SSF กับ SCB เลยวันนี้ไม่ต้องรอ

คลิกเลย

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC นักวางแผนการเงินอิสระ นักเขียนและวิทยากร

บทความที่เกี่ยวข้อง เทคนิคยื่นภาษีและลดหย่อนภาษีแบบง่ายๆ

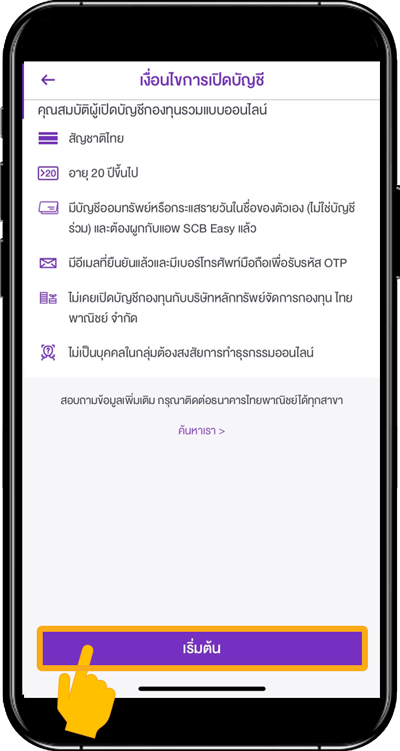

1. เลือก “การลงทุน”

2. เลือก “กองทุนรวม”

3. เลือก “เปิดบัญชี”

4. ตรวจสอบข้อมูลส่วนตัวที่เคยให้ไว้กับธนาคารให้ครบถ้วน

- เลือก “เริ่มต้น”

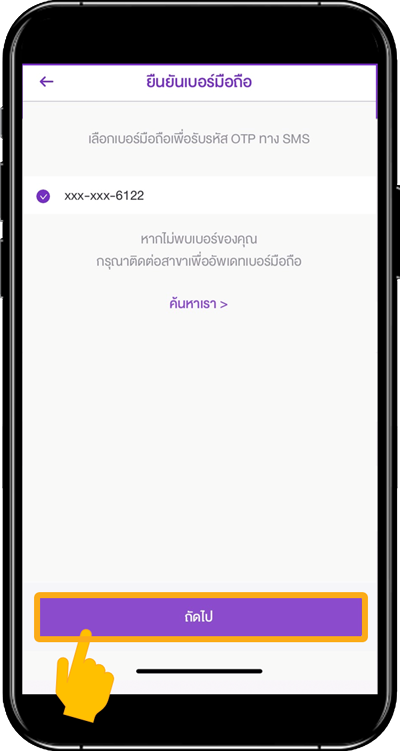

5. ยืนยันเบอร์มือถือ เพื่อรับ OTP

- เลือก “ถัดไป”

6. รับผลการสมัครผ่าน Slip และ Email