ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ดูแลครอบครัว

- พินัยกรรม กุญแจสำคัญในการรักษาความมั่งคั่งของครอบครัว

- ลูกค้าบุคคล

- ...

- พินัยกรรม กุญแจสำคัญในการรักษาความมั่งคั่งของครอบครัว

พินัยกรรม กุญแจสำคัญในการรักษาความมั่งคั่งของครอบครัว

20-03-2568

ในเรื่องของความตายนั้นเป็นสิ่งที่ไม่มีใครจะคาดเดาได้ว่าจะเกิดขึ้นกับตนเมื่อไร และเมื่อถึงวันนั้นแล้วทรัพย์สินที่เราสะสมมาทั้งชีวิตจะตกเป็นของใคร วันนี้ผมจึงอยากมาชวนคุยในเรื่องของเครื่องมือในการจัดการส่งต่อทรัพย์สินให้ตรงกับความต้องการของเราก่อนที่จะสายเกินไป

ตามหลักกฎหมาย ทายาทที่มีสิทธิได้รับมรดกแบ่งได้เป็น 2 ประเภท คือ

- ทายาทโดยธรรม ผู้ที่กฎหมายกำหนดให้มีสิทธิรับมรดก

- ทายาทตามพินัยกรรม ผู้ที่ถูกระบุในพินัยกรรมให้เป็นผู้รับมรดก

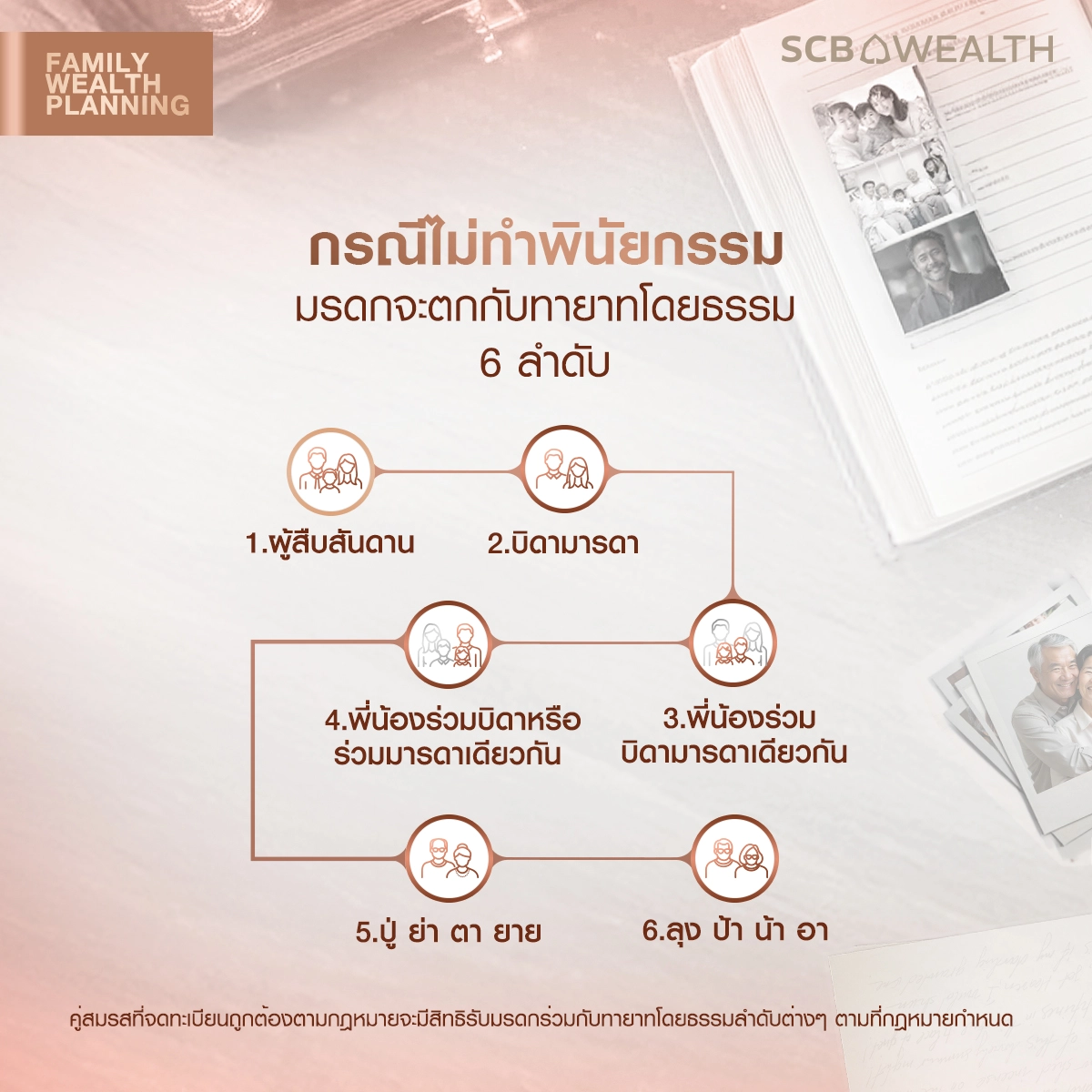

ซึ่งถ้าหากเราไม่ได้ทำพินัยกรรมไว้คนที่มีสิทธิได้รับมรดกก็จะเป็นทายาทโดยธรรม 6 ลำดับที่จะได้รับมรดกตามลำดับและตามสัดส่วนที่กฎหมายกำหนดไว้ โดยคู่สมรสที่จดทะเบียนถูกต้องตามกฎหมายจะถือว่าเป็นทายาทโดยธรรมเป็นกรณีพิเศษซึ่งจะได้รับมรดกร่วมกับทายาทโดยธรรมลำดับต่างๆ ตามที่กฎหมายกำหนดดังนี้

ทายาทโดยธรรม 6 ลำดับ

- ผู้สืบสันดาน

- บิดามารดา

- พี่น้องร่วมบิดามารดาเดียวกัน

- พี่น้องร่วมบิดาหรือร่วมมารดาเดียวกัน

- ปู่ ย่า ตา ยาย

- ลุง ป้า น้า อา

แต่ถ้าหากเราไม่ต้องการให้การส่งต่อทรัพย์สินของเราเป็นตามลำดับและตามสัดส่วนที่กฎหมายกำหนดไว้ เราก็สามารถที่จะกำหนดความต้องการในการส่งต่อทรัพย์สินของเราได้ผ่านการทำพินัยกรรม สิ่งสำคัญคือ พินัยกรรมต้องทำตามแบบที่กฎหมายกำหนดและผู้ทำต้องมีอายุอย่างน้อย 15 ปีบริบูรณ์ มิฉะนั้นพินัยกรรมจะตกเป็นโมฆะ เสมือนไม่ได้ทำไว้เลย ดังนั้นแบบของพินัยกรรมจึงเป็นสิ่งที่มีความสำคัญมาก

5 รูปแบบพินัยกรรมที่ทำในประเทศไทยมีสาระสำคัญดังนี้

- พินัยกรรมแบบธรรมดา – พินัยกรรมแบบนี้จะทำโดยการเขียนหรือพิมพ์ก็ได้ โดยผู้ทำพินัยกรรมจะต้องทำเป็นหนังสือลงวัน เดือน ปี ที่ทำและลงลายมือชื่อต่อหน้าพยานอย่างน้อย 2 คน และพยานจะต้องลงลายมือชื่อรับรองการทำพินัยกรรมนั้น

- พินัยกรรมแบบเขียนเองทั้งฉบับ – พินัยกรรมแบบนี้ผู้ทำจะต้องเขียนด้วยตนเองทั้งฉบับพร้อมทั้งลงวัน เดือน ปี ที่ทำและจะต้องลงลายมือชื่อของตนโดยไม่ต้องมีพยาน

- พินัยกรรมแบบฝ่ายเมือง – ผู้ทำจะต้องไปที่สำนักงานเขตหรือที่ว่าการอำเภอเพื่อทำพินัยกรรม โดยจะต้องมีพยานอย่างน้อย 2 คน เจ้าหน้าที่จะเป็นคนจดข้อความให้และจะต้องมีการลงลายมือชื่อทั้งผู้ทำพินัยกรรม พยาน และเจ้าหน้าที่

- พินัยกรรมแบบลับ – ผู้ทำพินัยกรรมจะต้องทำพินัยกรรมให้เรียบร้อยลงลายมือชื่อตนเอง ใส่ซองปิดผนึกพร้อมลงลายมือชื่อทับรอยผนึกนั้น และนำซองดังกล่าวไปแสดงต่อเจ้าหน้าที่ที่สำนักงานเขตหรือที่ว่าการอำเภอพร้อมพยานอย่างน้อย 2 คน เพื่อให้เจ้าหน้าที่จดถ้อยคำและดำเนินการต่างๆ ตามที่กฎหมายกำหนดพร้อมลงนามบนซองทั้งเจ้าหน้าที่และพยาน

- พินัยกรรมแบบวาจา – พินัยกรรมแบบนี้จะทำได้ต่อเมื่อตกอยู่ในพฤติการณ์พิเศษเท่านั้น เช่น ตกอยู่ในอันตรายใกล้ตายหรือมีสงครามเป็นต้น โดยผู้ทำจะบอกความต้องการในเรื่องการทำพินัยกรรมต่อหน้าพยาน 2 คน พยานทั้ง 2 จะต้องไปที่สำนักงานเขตหรือที่ว่าการอำเภอโดยไม่ชักช้าพร้อมแจ้งข้อความต่อเจ้าหน้าที่ เมื่อเจ้าหน้าที่จดข้อความแล้วพยานจะต้องลงลายมือชื่อด้วย

เมื่อเราเลือกได้แล้วว่าพินัยกรรมแบบใดเหมาะสมกับตนเอง เราก็ต้องมากำหนดรายละเอียดต่างๆ ในพินัยกรรมเพื่อให้ตรงกับความต้องการของเรา โดยผมมีข้อคิดเบื้องต้นที่อยากให้ท่านพิจารณาก่อนการจัดทำพินัยกรรมดังนี้

ข้อคิดสำคัญก่อนทำพินัยกรรม

- อายุที่เหมาะสมในการทำพินัยกรรม

แม้กฎหมายจะกำหนดให้อายุ 15 ปีบริบูรณ์มีสิทธิที่จะทำพินัยกรรมได้ แต่ในความเป็นจริงคนส่วนใหญ่มักจะทำพินัยกรรมกันในตอนที่มีอายุค่อนข้างมากหรือเริ่มมีโรคภัยไข้เจ็บต่างๆ เช่น โรคหัวใจ โรคมะเร็ง แต่ในความเป็นจริงความตายไม่ได้เกิดกับคนที่สูงอายุหรือมีโรคภัยเท่านั้น ความตายสามารถเกิดขึ้นได้กับทุกคน ผมจึงอยากฝากแนวคิดไว้ว่าหากสมาชิกในครอบครัวของท่านคนใดที่ถือทรัพย์สินแทนครอบครัว (กงสี) และมีอายุพอสมควรแล้วอาจจะเริ่มตั้งแต่อายุ 18 ปีเป็นต้นไปก็ควรที่จะทำพินัยกรรม เพื่อที่จะให้ทรัพย์สินของกงสียังคงเป็นไปตามเจตนารมณ์ของคนในครอบครัวท่าน

- บัญชีทรัพย์สิน

การจัดทำบัญชีทรัพย์สินทั้งของส่วนตัวและของกงสีมีความสำคัญมากที่จะทำให้เราทราบว่ามีทรัพย์สินใดอยู่บ้างเพื่อป้องกันการตกหล่น สูญหาย โดยเราสามารถนำบัญชีทรัพย์สินมาแนบท้ายกับพินัยกรรม ท่านสามารถติดตามข้อมูลเพิ่มเติมในเรื่องบัญชีทรัพย์สินได้ที่ “การจัดทำบัญชีทรัพย์สิน กุญแจสู่การวางแผนความมั่งคั่งอย่างยั่งยืนผ่าน Family Office”

- กำหนดให้ชัดเจนว่าต้องการยกทรัพย์สินนั้นให้แก่ใคร

การที่ส่งต่อทรัพย์สินชิ้นใดไปให้ผู้รับมรดกมากกว่า 1 ท่าน ก็อาจจะมีเรื่องของการจัดการทรัพย์สินร่วมกันในอนาคตของผู้รับมรดกที่อาจจะมีความต้องการบริหารจัดการทรัพย์สินนั้นแตกต่างกัน เช่น คุณพ่อส่งต่อทรัพย์มรดกเป็นที่ดิน 1 แปลง ให้บุตร 3 ท่าน บุตรคนแรกอยากขาย บุตรคนที่สองอยากเก็บไว้เพื่อสร้างบ้าน บุตรคนที่สามอยากปล่อยเช่า เมื่อความต้องการไม่ตรงกันก็อาจจะก่อให้เกิดการทะเลาะและนำไปสู่ความไม่เข้าใจกันในที่สุด เพื่อป้องกันปัญหาที่จะเกิดกับทายาทของท่านในอนาคต ท่านก็อาจจะพิจารณายกทรัพย์สินแยกให้แต่ละทายาทเพื่อไม่ให้ต้องถือกรรมสิทธิ์รวม หรือถ้าหากทรัพย์สินนั้นสามารถแบ่งแยกได้ท่านก็อาจจะพิจารณาแบ่งแยกเพื่อให้เกิดความชัดเจนก่อนการส่งต่อให้แก่ทายาท

- ผู้จัดการมรดก

เป็นบุคคลที่มีความสำคัญมากในวันที่ท่านได้จากไปแล้ว เพราะผู้จัดการมรดกจะต้องเป็นคนจัดการติดตามรวบรวมทรัพย์มรดกและแบ่งทรัพย์มรดกให้แก่ผู้รับมรดกที่เป็นทายาทโดยธรรมหรือทายาทตามพินัยกรรมแล้วแต่กรณี ผมมีข้อคิดเพิ่มเติมในเรื่องของผู้จัดการมรดกที่จะนำเสนอท่านในบทความต่อไป มาติดตามกันนะครับ

บทความโดย : ดร.นิติ เนื่องจำนงค์ ผู้อำนวยการอาวุโส Wealth Planning and Family Office

ลูกค้า SCB PRIVATE BANKING ที่สนใจในเรื่องบริหารสินทรัพย์ครอบครัวเพื่อส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สามารถติดต่อ Wealth Planning and Family Office Division ของธนาคารไทยพาณิชย์ จำกัด (มหาชน) ได้ที่อีเมล familyofficeteam@scb.co.th หรือที่ปรึกษาด้านการเงินและการลงทุน (RM) ของท่าน