ไลฟ์สไตล์

อัปเดตภาษีเงินได้ต่างประเทศล่าสุด ก่อนวางแผนนำเงินกลับประเทศไทย

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

Private Fund ทางเลือกการลงทุนช่วงตลาดผันผวน และภาษีที่ควรรู้

ภายใต้สถานการณ์การลงทุนที่ผันผวนเช่นสถานการณ์ปัจจุบัน การลงทุนผ่านกองทุนส่วนบุคคล (Private Fund) อาจเป็นอีกทางเลือกหนึ่งที่น่าสนใจสำหรับนักลงทุน เนื่องจากนักลงทุนสามารถมีส่วนร่วมในการกำหนดนโยบายการลงทุน วัตถุประสงค์ของการลงทุน ข้อจำกัดของการลงทุน รวมทั้งสามารถปรับเปลี่ยนการลงทุนได้ตามความต้องการของนักลงทุน โดยนักลงทุนสามารถพิจารณาเลือกลงทุนได้หลากหลาย เช่น เงินฝากธนาคาร ตราสารหนี้ที่ออกโดยรัฐบาล หุ้นกู้ ตราสารทุน สินทรัพย์ทางเลือกทั้งในประเทศและต่างประเทศ

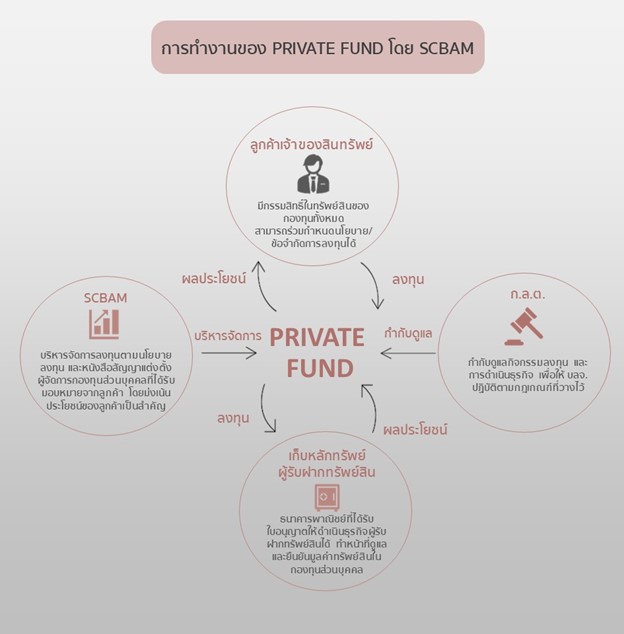

การลงทุนในรูปแบบ Private Fund นั้นจะเกิดจากนักลงทุนบุคคลธรรมดาหรือนิติบุคคลได้มอบหมายให้บริษัทที่ได้รับอนุญาตจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ให้ประกอบธุรกิจหลักทรัพย์ประเภทจัดการกองทุนส่วนบุคคลมาบริหารจัดการลงทุนแทน เช่น บริษัทหลักทรัพย์จัดการกองทุนไทยพาณิชย์ จำกัด (SCBAM) โดย SCBAM จะออกแบบพอร์ตการลงทุนให้สอดคล้องและเหมาะสมกับความต้องการของนักลงทุน มีส่วนร่วมในการจัดสรรเงินลงทุน คัดเลือกหลักทรัพย์ รวมทั้งจับจังหวะการลงทุนของตลาดตามความเหมาะสมภายใต้กรอบและข้อจำกัดที่นักลงทุนได้กำหนดไว้ ในส่วนของกรรมสิทธิ์ในทรัพย์สินหรือเงินกองทุนจะยังเป็นของนักลงทุนและจะมีผู้รับฝากทรัพย์สิน (Custodian) ที่ได้รับความเห็นชอบจากสำนักงาน ก.ล.ต. เป็นผู้รับฝากทรัพย์สินและหลักทรัพย์ของกองทุนตามภาพด้านล่างนี้

ที่มา : การจัดการกองทุนส่วนบุคคล | บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด (SCBAM)

โดยการลงทุนในรูปแบบ Private Fund นี้ต้องใช้เงินลงทุนตั้งแต่ 10 ล้านบาทขึ้นไป รวมทั้งมีค่าใช้จ่ายในส่วนของค่าธรรมเนียมในการบริหารจัดการ (Management Fee) ค่าธรรมเนียมอื่นๆ เช่น Custodian Fee, Performance Fee, ค่าอากรแสตมป์, ค่าธรรมเนียมการซื้อขายหลักทรัพย์

หากท่านวางแผนลงทุนใน Private Fund จะมีภาระภาษีของนักลงทุนบุคคลธรรมดา ซึ่งสรุปได้ดังนี้

| ตัวอย่างประเภทผลตอบแทนจากการลงทุนในประเทศ | ภาระภาษีของกรณีบุคคลธรรมดา |

|---|---|

| ดอกเบี้ย | ถูกหักภาษี ณ ที่จ่าย 15% (Final tax) |

| ส่วนลด/ผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือตราสารหนี้ครั้งแรกที่นิติบุคคลเป็นผู้ออกและจำหน่ายในราคาต่ำกว่าราคาไถ่ถอน | |

| ผลประโยชน์/กำไรจากการขายพันธบัตร หุ้นกู้ ตั๋วเงิน ตราสารหนี้ | |

| กองทุนรวมตราสารหนี้ | ผลตอบแทนที่ได้รับจากเงินส่วนแบ่งกำไรและกำไรจากการขายหน่วยลงทุนได้รับยกเว้นภาษี |

| กองทุนรวมตราสารทุน, กองทุนรวมผสม | เงินส่วนแบ่งกำไร ถูกหักภาษี ณ ที่จ่าย 10% (Final tax) กรณีมีกำไรจากการขายหน่วยลงทุนจะได้รับยกเว้นภาษี |

| เงินปันผล | ถูกหักภาษี ณ ที่จ่าย 10% (Final tax) และได้สิทธิในการใช้เครดิตภาษีเงินปันผล หากเลือกยื่นแบบคำนวณภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี ในกรณีที่เป็นเงินปันผลจากกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) จะได้รับยกเว้นภาษีอยู่แล้ว จึงไม่ถูกหักภาษี ณ ที่จ่าย |

| ผลประโยชน์/กำไรจากการขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย | ได้รับยกเว้นภาษี |

ในกรณีที่ Private Fund ไปลงทุนในต่างประเทศก็จะมีภาระภาษีเหมือนบุคคลธรรมดาไปลงทุนต่างประเทศด้วยตนเอง หากนำเงินได้ที่เกิดขึ้นตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไปเข้ามาในประเทศไทยจะมีผลให้นักลงทุนท่านนั้นต้องนำเงินได้ที่ได้นำเข้ามาดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยตามอัตราภาษีก้าวหน้า (5% - 35%)*

*ท่านสามารถดูรายละเอียดเพิ่มเติมได้จากบทความ “อัปเดตภาษีเงินได้ต่างประเทศล่าสุด ก่อนวางแผนนำเงินกลับประเทศไทย”

สำหรับนักลงทุนท่านที่สนใจในเรื่องของ Private Fund ท่านสามารถติดตามเนื้อหาเพิ่มเติมได้ที่ เกี่ยวกับกองทุนส่วนบุคคล | บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด (SCBAM)

บทความโดย : ณัชภัค อนันต์อาชญาสิทธิ์ และ สุริศา ทองใบ ที่ปรึกษา Wealth Planning and Family Office

ลูกค้า SCB PRIVATE BANKING ที่สนใจในเรื่องบริหารสินทรัพย์ครอบครัวเพื่อส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สามารถติดต่อ Wealth Planning and Family Office Division ของธนาคารไทยพาณิชย์ จำกัด (มหาชน) ได้ที่ที่ปรึกษาด้านการเงินและการลงทุน (RM) ของท่าน