ไลฟ์สไตล์

เปิดวาร์ปโอลิมปิก 2024 กรุงปารีส ฝรั่งเศส ลุ้นตั๋วบินฟรี ! พร้อมแพกเกจชมโอลิมปิกชิดขอบสนามกับบัตร PLANET SCB

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

รับมืออย่างไร? ในภาวะดอกเบี้ยขาลงเพิ่มโอกาสรับผลตอบแทน เพิ่มสภาพคล่องด้วยผลิตภัณฑ์ที่คัดสรรมาเพื่อคุณกับ กองทุน SCBDBOND(A) และ SCBFIXEDA

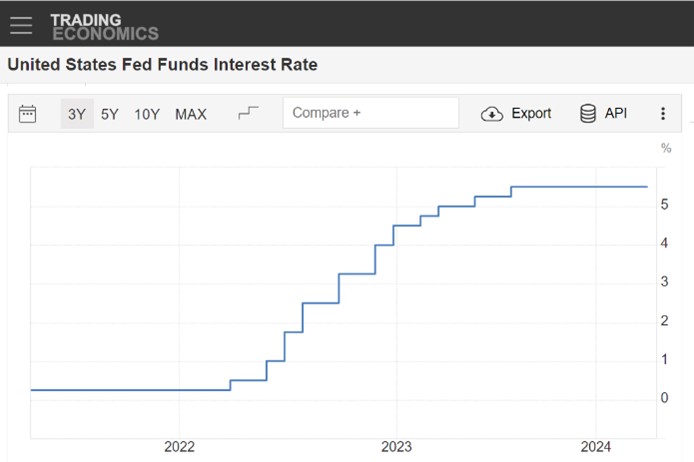

ในช่วงสองปีที่ผ่านมานี้ มี 2 ตัวเลขทางเศรษฐกิจสำคัญ ที่เหล่านักลงทุนติดตามข่าวสารอย่างใกล้ชิด และมีผลต่อการตัดสินใจลงทุนในสินทรัพย์ชนิดต่างๆ คือ ตัวเลข “อัตราเงินเฟ้อ หรือ Inflation Rate” และ “อัตราดอกเบี้ยนโยบาย หรือ Policy Rate”

อัตราเงินเฟ้อ... ยิ่งค่าครองชีพของคนในประเทศสูงขึ้น จะส่งผลให้อัตราเงินเฟ้อยิ่งสูงขึ้น ทำให้ฐานะความเป็นอยู่ของประชาชนส่วนใหญ่แย่ลง (เงินจำนวนเท่าเดิมแต่ซื้อของได้น้อยลง) ผู้บริหารประเทศต้องการกดเงินเฟ้อให้ต่ำลงผ่านกลไกต่างๆที่มี บางประเทศถึงกับมีการกำหนดเป้าหมายอัตราเงินเฟ้อ เช่น ต้องต่ำกว่า 2% (2% Inflation Target) คำถามคือ จะทำอย่างไร ? และ ทำโดยใคร ?

คำตอบคือ จะทำผ่านการปรับเพิ่มหรือลด "อัตราดอกเบี้ยนโยบาย" ซึ่งการปรับเพิ่มอัตราดอกเบี้ยนโยบาย จะทำให้ต้นทุนทางการเงินสูงขึ้น ผลคือ การกู้ยืมชะลอตัว การลงทุนชะลอตัว เพราะดอกเบี้ยที่ต้องจ่ายแพงขึ้น ความต้องการสินค้าและบริการจะน้อยลง การผลิตลดลง ส่งผลต่อเนื่องให้การจ้างงานชะลอตัว ทำให้ผู้ขายสินค้าไม่สามารถขึ้นราคาสินค้าได้ (เพราะคนมีเงินลดลง) ดังนั้นการปรับเพิ่มอัตราดอกเบี้ย จึงช่วยกดเงินเฟ้อไม่ให้สูงเกินไปได้ ผู้ที่กำหนดอัตราดอกเบี้ยนโยบายคือ “ธนาคารกลาง” ของแต่ละประเทศ ซึ่งเป็นผู้ทำหน้าที่ออกนโยบาย กำกับ และส่งสัญญาณให้ธนาคารพาณิชย์ต่างๆ เพิ่มหรือลดดอกเบี้ย ทั้งเงินฝากและเงินกู้ รวมถึงส่งผลต่ออัตราดอกเบี้ยของตราสารหนี้ที่ออกใหม่ด้วย โดยธนาคารกลางของประเทศต่างๆ เช่น ธนาคารกลางสหรัฐฯ (Fed) ธนาคารกลางยุโรป (ECB) และธนาคารแห่งประเทศไทย (ธปท.) เป็นต้น

SCB EIC มองว่า ในปี 2567 ธนาคารกลางกลุ่มประเทศเศรษฐกิจหลักจะเริ่มปรับทิศการดำเนินนโยบายการเงินในช่วงไตรมาส 2 โดยประเมินว่า “ธนาคารกลางสหรัฐฯ (Fed) ธนาคารกลางยุโรป และธนาคารกลางอังกฤษจะเริ่มปรับลดอัตราดอกเบี้ยนโยบาย(Rate Cut) ในไตรมาส 2 ปี 2567 ตามทิศทางเงินเฟ้อที่เริ่มชะลอลง ในขณะที่ธนาคารกลางจีน ยังมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องผ่านการปรับลดอัตราดอกเบี้ยนโยบายและอัตราส่วนการสำรองของธนาคารพาณิชย์ขั้นต่ำ (RRR)”

สำหรับประเทศไทย SCB EIC คาดว่าจะเห็นการปรับลดอัตราดอกเบี้ยนโยบายในปีนี้ 2 ครั้ง ตั้งแต่การประชุมรอบ มิ.ย. แม้การประชุมในรอบวันที่ 10 เม.ย. ที่ผ่านมา จะยังคงอัตราดอกเบี้ยไว้ที่ 2.5% แต่มติไม่เป็นเอกฉ้นท์ติดต่อกันอีกครั้ง จึงเป็นการส่งสัญญาณการเปลี่ยนทิศทางอัตราดอกเบี้ยในระยะข้างหน้า โดย SCB EIC ประเมินว่า กนง. มีแนวโน้มปรับลดดอกเบี้ยนโยบายในการประชุมครั้งถัดไปเพื่อรักษาสถานะความเป็นกลางของนโยบายการเงิน ให้ไม่กระตุ้นหรือฉุดรั้งการขยายตัวของเศรษฐกิจจากระดับศักยภาพที่ประเมินใหม่ (ที่มา : https://www.scbeic.com/th/detail/file/product/9464/gv49qnez6i/Flash-MPC-Apr-20240410.pdf)

ปี 2567 ไตรมาส 2 เป็นต้นไป จึงเป็นช่วงเวลาที่คนทั่วโลกคาดหวังการลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ สำหรับประเทศไทยเอง เรื่องการลดดอกเบี้ย ก็เป็นประเด็นที่หลายคนรอคอยเช่นกัน

เมื่อใดก็ตามที่ ธปท. ประกาศลดดอกเบี้ยนโยบาย ก็จะส่งผลให้ดอกเบี้ยเงินฝากและดอกเบี้ยเงินกู้ของธนาคารต่างๆ ปรับลดลง และดอกเบี้ยของตราสารหนี้ที่ออกใหม่ในประเทศไทยจะมีโอกาสปรับลดลงได้เช่นกันอัตราดอกเบี้ยเงินฝากที่มีแนวโน้มลดลง จะเป็นแรงผลักดันให้นักลงทุนต้องเตรียมหาวิธีการรับมือในภาวะดอกเบี้ยขาลง เพื่อเพิ่มโอกาสรับผลตอบแทนและเพิ่มสภาพคล่อง โดยมองหาการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า เช่น ตราสารหนี้คุณภาพดี เป็นต้น

กองทุนตราสารหนี้คุณภาพดี คือหนึ่งในคำตอบครับ

วันนี้ SCB มีข้อมูลกองทุนตราสารหนี้คุณภาพดี เพื่อเพิ่มทางเลือกการลงทุนในภาวะดอกเบี้ยขาลง แนะนำกระจายการลงทุนในกองทุน SCBDBOND(A) และ SCBFIXEDA เพื่อเพิ่มโอกาสรับผลตอบแทนที่มั่นคงและเพิ่มสภาพคล่องให้พอร์ตการลงทุนกันครับ

เพิ่มทางเลือกการลงทุนในกองทุน SCBDBOND(A) และ SCBFIXEDA เปรียบเทียบกับ Term Fund SCBGOV6M7

SCBDBOND(A) กองทุนเปิดไทยพาณิชย์ Dynamic Bond(ชนิดสะสมมูลค่า)

SCBFIXEDA กองทุนเปิดไทยพาณิชย์ตราสารหนี้ (ชนิดสะสมมูลค่า)

หมายเหตุ

สนใจลงทุน เริ่มต้นยังไง ?

ใครสนใจ เริ่มต้นวันนี้ ด้วยการดาวน์โหลดแอปพลิเคชัน SCB Easy แล้วทำตาม 3 ขั้นตอนง่ายๆนี้

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน

• กองทุนที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

กองทุนเปิดไทยพาณิชย์ พันธบัตรรัฐบาล 6 เดือน 7 (SCBGOV6M7)

• ผู้ลงทุนไม่สามารถขายคืนหน่วยลงทุนนี้ในช่วงเวลา 6 เดือนได้ ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก

• กองทุนมีการลงทุนกระจุกตัวในประเทศใดประเทศหนึ่ง (Country concentration) ทั้งนี้ การกระจุกตัวของพอร์ตการลงทุนจริงอาจเปลี่ยนแปลงได้ เพื่อรักษาผลประโยชน์ของผู้ลงทุนเป็นสําคัญ

หมายเหตุ

• ศึกษาข้อมูลกองทุนหลักและหนังสือชี้ชวนกองทุนได้จาก website ของบริษัทหลักทรัพย์จัดการกองทุนรวม www.scbam.com และสามารถศึกษารายละเอียดกองทุนรวมเพิ่มเติมผ่าน SCB EASY App

• สอบถามรายละเอียดและข้อมูลเพิ่มเติมได้ที่ SCB Call Center โทร. 02-777-7777

#ลงทุนง่ายๆผ่านแอปSCB EASY

#SCBDBOND(A)

#SCBFIXEDA

#SCBX #SCBWealth #SCBEASY

===================================================================